Veicoli Commerciali: dopo 14 mesi di crescita sostenuta, luglio tiene (+2,3%) ma agosto crolla (-30,1%)

- di: Unrae

I dati dei mesi estivi mettono in evidenza le sfide attuali del settore: mantenere tonico il mercato, rinnovare un parco veicoli sempre più obsoleto e diffondere l’adozione di tecnologie a impatto zero.

Dopo 14 mesi consecutivi di crescita sostenuta, che avevano portato il primo semestre dell’anno a consuntivare un +17,7%, il mercato dei veicoli commerciali nel mese di luglio è riuscito a mantenersi in territorio positivo, sia pure con un debole incremento del 2,3%: 16.879 immatricolazioni rispetto alle 16.499 di luglio 2023 (solamente 380 unità in più).

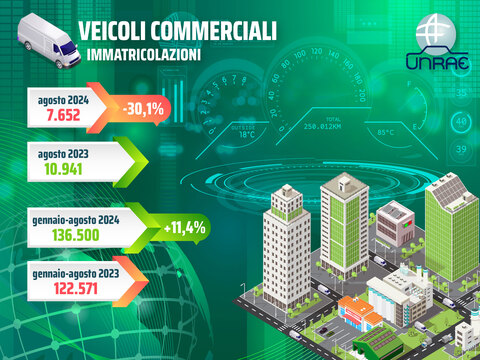

Agosto ha invece registrato una fortissima flessione del 30,1%, con appena 7.652 immatricolazioni, 3.289 in meno delle 10.941 di agosto 2023, e circa 400 immatricolazioni in meno del 2022.

Nel suo insieme, il bimestre luglio-agosto riporta una flessione del 10,6%, con 24.531 immatricolazioni.

La battuta d'arresto di agosto abbatte all’11,4% il tasso di crescita dei primi otto mesi del 2024, con 136.500 unità immatricolate rispetto alle 122.571 dello stesso periodo del 2023.

A tre mesi dall'apertura della piattaforma Invitalia per la prenotazione dei nuovi incentivi, risulta utilizzato circa il 60% dei 53 milioni di fondi stanziati, con il 49% assorbito dai veicoli elettrici puri (BEV). Tuttavia, il mercato dei veicoli a zero emissioni rimane ancora "bloccato", con una quota di BEV ferma all'1,7% nei primi otto mesi del 2024, meno della metà rispetto al 3,7% dello stesso periodo dell'anno precedente.

Il Presidente di UNRAE, Michele Crisci, evidenzia “l’andamento positivo delle prenotazioni dei veicoli elettrici che dovrebbe avere effetti positivi nei prossimi mesi sulle immatricolazioni, ma non sufficienti a raggiungere l’obiettivo europeo di una transizione più incisiva verso i veicoli a zero emissioni”.

In tal senso, l’UNRAE auspica che possano essere aumentati gli importi dell’attuale Ecobonus e prevedere un piano strutturato per i prossimi anni, anche per accelerare il rinnovo del parco.

Crisci sottolinea infatti che “una maggiore fruibilità dei fondi consentirebbe di svecchiare l’attuale presenza di mezzi obsoleti e potenzialmente insicuri sulle nostre strade. Oltre il 38% dei 4,460 milioni di veicoli in circolazione al 30 giugno (secondo le stime UNRAE) è antecedente alla normativa Euro 4, con un'età superiore ai 18 anni”.

UNRAE, al fine di velocizzare lo sviluppo della mobilità elettrica attraverso la diffusione di una rete di ricarica capillare ed efficiente, continua a sottolineare l'importanza di incentivarne il potenziamento attraverso l'introduzione di un credito d'imposta al 50% per gli investimenti privati in stazioni di ricarica fast (oltre 70 kW) almeno fino al 2025.

La struttura del mercato dei primi 8 mesi 2024, con dati quasi definitivi, confrontata con lo stesso periodo 2023, fra i canali di vendita evidenzia per i privati, seppur in crescita in volume, la perdita di 0,6 punti di quota (al 14,8%). Il noleggio a lungo termine sale in quota al 32% del totale mercato (+0,8 p.p.), grazie alla spinta delle società Top e alla leggera crescita delle Captive. Il breve termine guadagna 0,3 decimali, salendo al 6,5% di quota, enti e società mantengono la prima posizione e, con una crescita in linea con il mercato, confermano il 39,2% di share. Le autoimmatricolazioni si fermano al 7,5%, cedendo mezzo punto.

Sul fronte delle motorizzazioni, negli 8 mesi il diesel guadagna quasi 4 punti di quota, e sale all’83,8% del mercato. Il motore a benzina cede mezzo punto e si ferma al 3,7%, anche il Gpl perde 0,3 decimali e si ferma al 2,7% di quota, il metano scende allo 0,1% del totale, come i veicoli plug-in. Come anticipato, in forte calo i veicoli BEV, che passano dal 3,7% di un anno fa all'1,7% attuale, mentre i veicoli ibridi perdono tre decimi di punto e coprono il 7,9% del totale.

Di conseguenza, la CO2 media ponderata dei veicoli con ptt fino a 3,5 t negli 8 mesi dell’anno cresce del 4,9% a 195,6 g/Km (rispetto ai 186,5 g/Km dello stesso periodo 2023).