La storia del gioco in Italia e della sua regolamentazione parte da tempi remoti: già durante l’impero di Augusto alcuni giochi di dadi venivano consentiti durante i Saturnali, mentre le prime lotterie nascono nel Rinascimento in Italia e vengono regolamentate nel diciassettesimo secolo a Genova e successivamente a Venezia. Non è sorprendente quindi che oggi l’industria italiana del gioco sia considerata una best practice a livello internazionale da un punto di vista della solidità del modello regolatorio, con attori della filiera che hanno un ruolo di primo piano anche fuori dal contesto nazionale sia come fornitori di tecnologia (business to business) sia come esportatori di capabilities da operatori (business to consumer). Alcuni numeri che descrivono la

rilevanza ed il contributo di questa industria all’economia del Paese: ~110Mld€ di giocate, ~90 Mld€ di vincite distribuite ai giocatori, ~20 Mld€ di spesa effettiva di cui 11Mld€ incassati dallo Stato (pari al ~35% del deficit pubblico in Italia…), con i restanti 9 Mld€ che vanno ad una dozzina di aziende della filiera del gioco, agli oltre 140.000 punti vendita (tabaccai, negozi di scommesse, sale giochi, …) che distribuiscono dei prodotti al giocatore, a chi produce la tecnologia per gestire le transazioni ed i contenuti di gioco ed alle oltre 6.000 aziende dell’indotto.

Lo sviluppo di un settore così rilevante è avvenuto attraverso diversi elementi: una progressiva regolamentazione nel corso degli ultimi anni, che ha permesso di ridurre drasticamente il gioco illegale, con un modello imperniato sul ruolo centrale del concessionario, cui vengono affidate attività da gestire per conto dello Stato tramite gare pubbliche; lo sviluppo di nuovi prodotti (ad esempio con la scomparsa della schedina del totocalcio a favore della scommessa a quota fissa); investimenti in distribuzione e comunicazione.

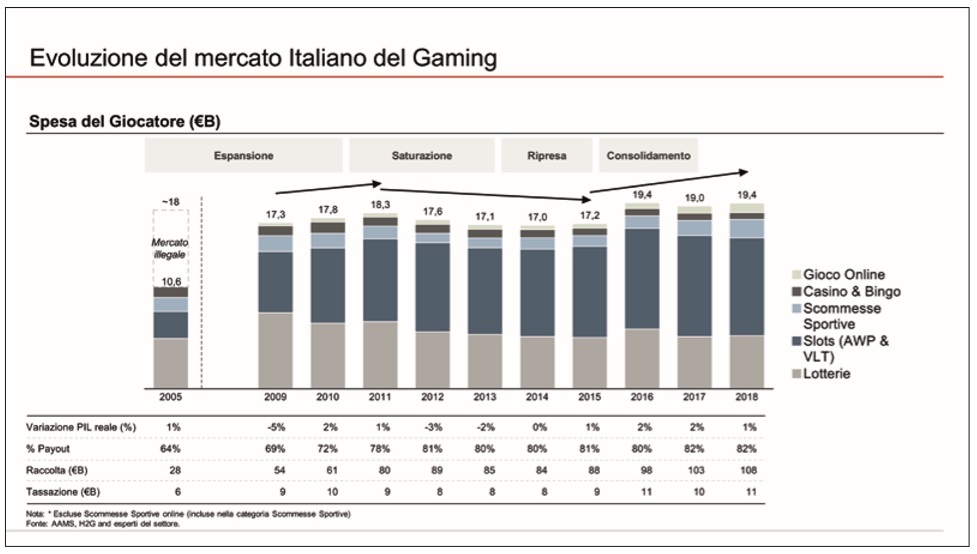

Analizzando la storia del mercato del gioco Italiano, si può osservare come questo sia passato attraverso fasi differenti: il periodo dall’inizio degli anni 2000 sino al 2011 ha visto una forte espansione, guidata da una progressiva regolamentazione ed emersione dell’illegale, iniziata già alla fine degli anni 90 con le lotterie (Gratta e Vinci e Superenalotto), proseguita poi con le prime slot machines nel 2004 (le AWP, che consentono il gioco tramite monete), con le scommesse sportive a quota fissa nel 2006, e culminata con le slot di “seconda generazione” nel 2010 (VLT, macchine interconnesse tra loro che consentono l’accumulo di jackpot e l’utilizzi di banconote), ed infine il gioco online tra il 2007 ed il 2011; dopo il 2011, principalmente a causa del periodo di crisi economica del paese, il mercato ha subito una progressiva contrazione, per poi ripartire negli ultimi 3 anni, arrivando agli oltre 19Mld già citati del 2018.

I diversi prodotti disponibili sul mercato italiano hanno, come si vede nel grafico, un peso diverso, ma anche un “pubblico” differente in termini di numerosità di giocatori: le tradizionali lotterie (Lotto, Gratta e Vinci e Superenalotto) interessano una fascia estremamente ampia della popolazione (si stima che oltre 30Mln gli Italiani in 1 anno acquistino almeno un Gratta e Vinci, circa 16Mln giochino al Lotto o Superenalotto) e nel loro complesso contribuiscono a quasi il 30% del mercato; le slot machines (sia di vecchia generazione come le AWP, che di nuova come le VLT) sono giocate da circa 6 Mln di persone e contribuiscono ad oltre il 50%, mentre le scommesse sportive, giocate da circa 5 Mln di persone contribuiscono per circa il l’10%; infine il gioco online è ancora utilizzato da una fascia più ristretta, stimata in circa 1 Mln, e contribuisce a quasi il 5% (10% se si include anche la componente di scommesse giocate online), anche se è attesa una crescita significativa anche dalla crescente offerta di prodotti fruibili direttamente dallo smart-

phone. In termini profilo anagrafico dei giocatori, va sottolineata la diversità trai prodotti: ad esempio mentre le lotterie si rivolgono ad un pubblico essenzialmente maturo (oltre il 25% maggiore di 65 anni) le scommesse sportive catturano un pubblico più giovane (oltre il 55% al di sotto dei 35 anni).Conunque Conunque

Da un punto di vista del canale distributivo, il punto vendita fisico continua ad essere il luogo principale di fruizione del gioco, per il quale, come emerge da numerose interviste ai giocatori, una quota importante di consumatori è sempre più alla ricerca di una esperienza di tipo “entertainment” (luogo piacevole e divertente dove trascorrere tempo di qualità) prima ancora che di specifici prodotti o giochi; analoghe indagine di mercato sull’online fanno invece emergere la facilità di utilizzo del sito e della APP, unitamente al brand, come fattori chiave di scelta, mentre le caratteristiche dei giochi risultano meno rilevanti.

Ulteriore elemento da sottolineare è come il settore del gioco costituisca una fonte rilevante di incasso per l’erario e per gli investimenti del paese: negli ultimi 10 anni l’importo di tasse “ordinarie” versate dagli operatori allo stato supera i 90 Mld€, a cui vanno aggiunte componenti “straordinarie” per circa 4 Mld€, legate sia per le concessioni come ad esempio il Lotto, il Gratta e Vinci ed il Superenalotto), oltre ai costi di allestimento dei punti di vendita, di distribuzione dei prodotti, e di comunicazione al cliente, stimabili in oltre 30 Mld€, sempre negli ultimi 10 anni.

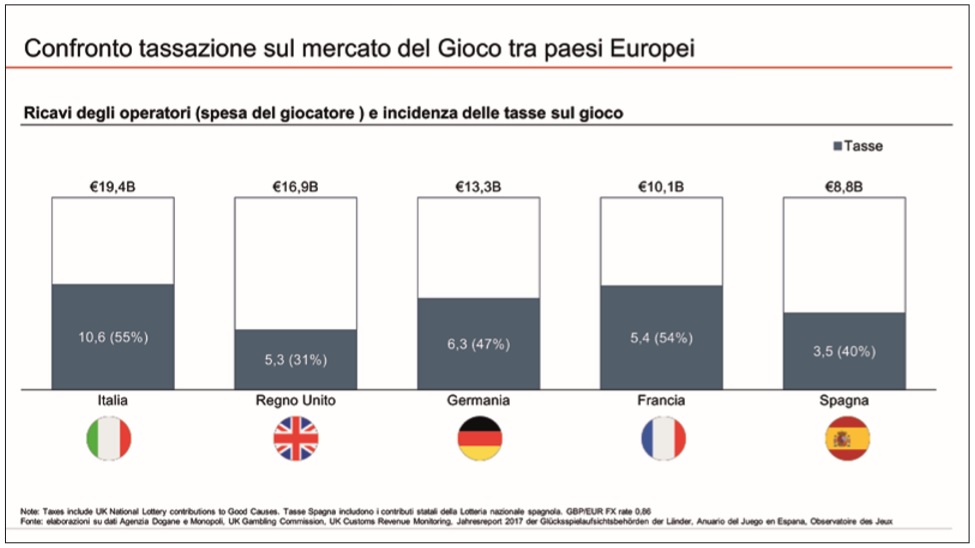

Confrontando il livello della pressione fiscale con mercati esteri, emerge come la tassazione sul settore in Italia sia tra le più elevate, se paragonata a quella dei principali mercati Europei (i primi 5, oltre all’Italia, che sono Regno Unito, Germania, Francia e Spagna): nel nostro paese infatti attualmente oltre il 50% del ricavo degli operatori viene versata nelle casse dello Stato, rispetto al 31% del Regno Unito, il 40% della Spagna ed il 47% della Germania (solamente la Francia ha un livello di tassazione paragonabile a quello Italiano, pur se inferiore).

In Italia in particolare la tassazione ha subito un incremento costante negli ultimi anni, soprattutto sul segmento delle slot machines, sia AWP che VLT, dove per queste ultime il Prelievo Erariale Unico (aliquota di tassazione che si applica sul giocato complessivo, e non sulla spesa del giocatore) è aumentato di ben 4 volte negli ultimi anni rispetto all’introduzione del prodotto ed un ulteriore aumento è previsto nella manovra finanziaria del 2020. Il settore delle slot è stato oggetto anche di una ulteriore iniziativa del regolatore, che ha ridotto significativamente il numero di macchine (AWP in particolare) presenti sulla distribuzione generalista (bar, ristoranti, etc.), che sono passate da oltre 400mila a circa 260mila tra il 2017 ed il 2018, con l’obiettivo di ridurre la visibilità del prodotto al pubblico di minori. Altra iniziativa recente del regolatore è stato il blocco della pubblicità per gli operatori di scommesse (contenuta nel Decreto Dignità ed entrata in vigore nell’estate del 2019), che ha creato impatti principalmente sugli operatori online che non possono sfruttare un canale fisico per comunicare la propria offerta al giocatore.

Questi incrementi di imposizione fiscale e limiti restrittivi imposti alla distribuzione e alla comunicazione di alcuni prodotti, congiuntamente al periodo di contrazione del mercato tra il 2011 ed il 2015 prima menzionato, hanno generato una notevole pressione sui margini degli operatori i cui effetti sono stati ben visibili: da un lato si è assistito negli ultimi anni ad un consolidamento progressivo del settore, come per la fusione tra Snai e Cogetech, l’acquisto da parte di Gamenet di Intralot e Goldbet (operatori di scommesse), e dall’altro all’uscita dal mercato Italiano di operatori esteri che vi erano in precedenza entrati, come nel caso di Paddy Power, operatore di scommesse inglese, uscito nel 2017 dopo esservi entrato a valle della regolamentazione delle scommesse online.

Rispetto al contesto descritto, oggi gli operatori si trovano ad affrontare molteplici sfide.

Alcune sono proprie del settore del gioco: l’evoluzione dell’offerta per mantenere vivo l’interesse dei giocatori anche rispetto ad altre opzioni di intrattenimento, la capacità di attrarre le nuove generazioni di giocatori, l’abilità di evolvere alcuni dei format esistenti sempre più in una logica “entertainment”, già oggi apprezzata da un’ampia fascia di consumatori e la capacità di sviluppare appieno il canale online, anche con offerte innovative che uniscano canale fisico ed online.

Altre sono invece comuni alla congiuntura attraversata da altre industrie del Paese: le capacità manageriali nel gestire mutamenti non pianificati, come il contesto regolatorio, rispetto alle attese di ritorno degli investimenti degli investitori, sapere affrontare e vincere la sfida dell’internalizzazione in un contesto sempre più globale e la capacità di introdurre innovazioni tecnologiche (es. digital, automation, …) per rendere più efficienti le operations e migliorare il servizio ai clienti.

Infine, la capacità di instaurare un dialogo costruttivo con il regolatore, per definire una visione industriale del settore del gioco in Italia nei prossimi decenni capace di coniugare gli obiettivi aziendali degli attori della filiera, lotta all’illegalità con adeguati ritorni per lo Stato e tutela dei giocatori.

Antonio Travaglini, Partner Bain & Company Italy

Paolo Bavassano, Principal Bain & Company Italy