Mercato Auto Europa, torna in positivo ad aprile (+12,0%)

- di: Unrae

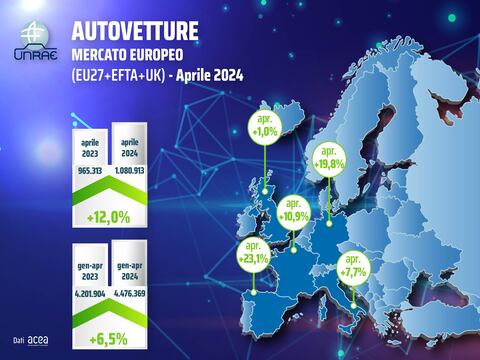

Dopo il calo del mese di marzo, il mercato dell’auto europeo torna in positivo in aprile (+12,0%), anche grazie ai due giorni lavorativi in più, con 1.080.913 veicoli immatricolati rispetto ai 965.313 di aprile 2023. Nei primi quattro mesi del 2024 l’incremento è del 6,5% con 4.476.369 unità e un saldo di 274.500 auto in più rispetto alle 4.201.904 di gennaio-aprile 2023.

Gli indici di crescita dei cinque Major Markets sono molto diversificati e vedono in testa la Spagna con +23,1%, seguita da Germania +19,8%, Francia +10,9%, Italia +7,5% e Regno Unito che cresce solo dell’1,0%. Considerando invece il primo quadrimestre, i dati sono piuttosto ravvicinati fra loro e la situazione si ribalta a favore del Regno Unito (+8,4%), seguito da Germania e Spagna (+7,8%), con Francia e Italia in ultima posizione (rispettivamente +7,0% e +6,1%). In termini di volumi, l’Italia occupa il terzo posto sia nel mese di aprile sia nel quadrimestre.

L’Italia resta poi fanalino di coda come penetrazione delle auto “con la spina” (ECV); con una quota di mercato del 5,6% (BEV 2,3% e PHEV 3,3%), il divario dagli altri quattro mercati è notevole: nel Regno Unito le ECV sono al 24,7% (BEV 16,9% e PHEV 7,8%); in Francia sono al 24,3% (BEV 16,9% e PHEV 7,4%); in Germania al 18,4% (BEV 12,2%, PHEV 6,2%); in Spagna al 9,7% (BEV 4,2% e PHEV 5,5%).

Nel mercato europeo totale la quota delle ECV è pari al 20,3%, con le BEV al 13,4% (+0,3 p.p.) e le PHEV al 6,9% (-0,4 p.p.).

Anche nel quadrimestre l’Italia figura ultima tra i cinque mercati maggiori europei con una quota di vetture ECV al 6%, (BEV al 2,8% e PHEV al 3,2%), superata da Francia con ECV al 26,1% (BEV 17,7% e PHEV 8,4%), Regno Unito con ECV al 23,5% (BEV 15,7% e PHEV 7,8%), Germania con ECV al 18,2% (BEV 11,8% e PHEV 6,4%) e Spagna con ECV al 10,7% (BEV 4,5% e PHEV 6,2%).

Nel mercato europeo totale del quadrimestre, le ECV hanno il 20,6% di share, con le BEV al 13,3% (uguale al 2023) e le PHEV al 7,3% (+0,2 p.p.).

“Considerata la paralisi che si è generata sul mercato delle auto BEV e PHEV, L’UNRAE ribadisce l’urgenza della pubblicazione del DPCM in Gazzetta Ufficiale che, inspiegabilmente a distanza di quasi quattro mesi dalla presentazione e sei mesi dal primo annuncio – e dopo ben tre passaggi alla Corte dei conti - ancora non vede la luce”, dichiara il Direttore Generale dell’UNRAE Andrea Cardinali. Il quale aggiunge: “In tema di incentivi, l’UNRAE ritiene indispensabile per lo sviluppo della mobilità a zero emissioni che il tetto di prezzo per le auto 0-20 g/Km venga eliminato o quantomeno equiparato a quello della fascia 21-60 g/Km. Attualmente, infatti, sono esclusi dagli incentivi gran parte dei modelli disponibili sul mercato, tra i quali la maggioranza di quelli che possono usufruire di ricarica super-veloce, e sono penalizzate le aziende, che notoriamente tendono ad acquistare vetture di segmento superiore”. “Inoltre – prosegue Cardinali - per favorire la transizione energetica, ribadiamo la necessità di intervenire sul regime fiscale delle auto aziendali in uso promiscuo, fermo agli anni ’90, che penalizza le imprese italiane nel confronto con le concorrenti europee. Auspichiamo che tale revisione venga realizzata attraverso i decreti attuativi della Delega Fiscale, che scade fra un anno, al fine di rilanciare la competitività delle nostre aziende e valorizzare il contributo che le stesse, con il veloce ricambio delle loro flotte, possono fornire per accelerare il rinnovo del parco circolante”.

L’UNRAE ricorda poi che l’Italia è chiamata a conformarsi al nuovo Regolamento AFIR, entrato in vigore il 13 aprile scorso, sulla realizzazione di infrastrutture per i combustibili alternativi. Il Regolamento - con un cronoprogramma dal 2025 al 2035 - stabilisce gli obiettivi di capillarità e potenza per l’infrastruttura di ricarica elettrica e di rifornimento di idrogeno per i veicoli leggeri e pesanti, lungo le reti autostradali e le altre strade di interesse nazionale dell'Unione Europea. Sono obiettivi certamente ambiziosi, ma essenziali per lo sviluppo della mobilità a zero emissioni, considerando – fra l’altro - che attualmente in Italia il 60% delle infrastrutture di ricarica pubblica è concentrato al Nord.

A tal fine, l’UNRAE invita il Governo a dotare il nostro Paese, quanto prima e comunque entro la scadenza prevista per fine 2024, di un Quadro Strategico Nazionale che contenga almeno gli elementi necessari richiesti dalla norma: una valutazione dello stato attuale e degli sviluppi futuri del mercato dei veicoli a combustibili alternativi e della relativa infrastruttura; gli obiettivi nazionali obbligatori per l’infrastruttura di ricarica elettrica o di rifornimento per i veicoli a idrogeno e metano liquefatto; le misure necessarie per il conseguimento dei suddetti obiettivi; le misure necessarie ad assicurare una sufficiente diffusione di punti di ricarica.

Francia – Dopo la frenata di marzo, mercato auto in crescita a doppia cifra: +10,9%

In Francia il mercato delle autovetture ad aprile ha chiuso con 146.977 vetture in aumento del 10,9% rispetto ai 132.506 dello scorso anno. Nei 4 mesi il consuntivo è di 591.879 automobili nuove, in crescita del 7,0% verso le 553.393 unità del primo quadrimestre 2023. Le BEV ad aprile crescono del 45,2% e passano da una quota del 12,9% di aprile 2023 al 16,9% di aprile 2024. Stabili in volume, le PHEV perdono 0,8 p.p. e si attestano su una rappresentatività del 7,4% portando la quota delle ECV al 24,3% (+3,2 p.p.) Le HEV, infine, segnano un’importante crescita (+48,1%) che le porta a rappresentare il 31,2% del mercato contro il 23,3% di un anno fa. Nel mese di aprile risalgono le emissioni di CO2 che ad aprile registrano 95,2 g/Km contro i 102,5 g/Km di un anno fa.

Germania – aprile in recupero con un +19,8% sulle vendite di auto nuove di un anno fa

Le vendite di auto nuove in Germania sono state 243.102 quasi un quinto in più dello stesso periodo dello scorso anno (+19,8%). Comparato con il 2019, tuttavia, risulta ancora un -21,8%. Nei primi 4 mesi, invece, il consuntivo registra un +7,8% con 937.887 unità. Sul fronte dei canali, si rileva 1/3 del mercato rappresentato dalle persone fisiche e il restante dalle persone giuridiche. Sul fronte delle alimentazioni, si registrano tendenze diverse tra le varie alternative: le BEV (-0,2%) perdono 2,5 p.p. e archiviano un 12,2% di share; le PHEV (+28,4%) guadagnano 0,4 p.p. e archiviano il 6,2% di quota portando le ECV al 18,4% di share (-2,1 p.p.). In ultimo, le HEV (+25,9%) con 1,2 p.p. in più dello scorso anno raggiungono una quota del 24,7%. Ad aprile, infine, le emissioni medie di CO2 sono pari a 124,8 g/Km, +1,2 p.p.

Regno Unito – Con 134.274 veicoli (+1,0%), il miglior aprile dal 2021

Con aprile, un mese tradizionalmente con volumi di vendita bassi perché successivo al cambio targa di marzo, arriva il ventunesimo mese di crescita per il mercato dell’auto del Regno Unito, che segna un aumento dell’1,0% rispetto a un anno fa grazie alle 134.274 immatricolazioni verso le 132.990 del 2023. Tuttavia, va sottolineato questo come il miglior risultato per il mese di aprile dal 2021. Si conferma l’impulso delle flotte (+18,5% con il 60,5% di quota) a fronte di un calo del 17,7% dei privati (-8,5 p.p.) e del 16,1% delle società. Ad aprile, crescita a doppia cifra per BEV (+10,7%) e PHEV (+22,1%) che incrementano le proprie quote rispettivamente al 16,9% e 7,8%, con le ECV (+14,1%) – quindi – al 24,7% (+2,8 p.p.). Le HEV, infine, con un incremento dei volumi dell’11,0% guadagnano 3,0 p.p. rispetto a un anno fa e si attestano al 34,0% di share. Il cumulato del primo quadrimestre archivia una crescita dell’8,4% con 679.822 vendite di autovetture contro le 627.250 di un anno fa.

Spagna – aprile recupera il calo delle vendite di marzo e chiude a +23,1%

La Spagna chiude il mese di aprile con una crescita del 23,1% grazie alle 92.000 immatricolazioni di auto nuove che si confrontano con le 74.747 di aprile 2023. Da notare come, sommando marzo ed aprile, per eliminare l’effetto stagionale della Settimana Santa, la crescita sarebbe del 7,2%. Il quadrimestre, invece, chiude con un incremento del 7,8% con 336.726 vendite. Ad aprile segno più per BEV (+11,8%) e PHEV (+17,0%), che – tuttavia – crescono meno del mercato e quindi perdono rappresentatività archiviando rispettivamente un 4,2% e 5,5% di share, con le ECV che in totale perdono 0,7 p.p. e si fermano al 9,7% di quota. Le HEV, in ultimo, con una crescita del 38,5%, guadagnano 3,7 p.p. e chiudono il mese con un 33,1% di rappresentatività. Le emissioni di CO2 ad aprile registrano 118,9 g/Km (-0,2%) mentre nel cumulato si attestano al 117,4 g/Km (-1,42%). Ad eccezione delle società (-4,6%), il resto dei canali registra una forte crescita: (+32,3% i privati e +60,2% noleggio).