Oggi non si può più rimandare un dibattito serio e approfondito sulla sostenibilità degli attuali modelli di gestione e utilizzo della risorsa acqua. L’accesso ad acqua potabile e a servizi igienici è il bisogno umano più importante per la salute. Secondo i dati ONU, nel 2030 la domanda mondiale di acqua supererà del 40% l’offerta a causa della rapida crescita demografica, dell’urbanizzazione e del fabbisogno idrico dei settori agricolo, industriale ed energetico. Entro il 2030, il 74% della popolazione (6,3 miliardi di persone) sarà a rischio di accesso a questi servizi.

Decenni di uso improprio, cattiva gestione, estrazione eccessiva di acque sotterranee e contaminazione delle riserve di acqua dolce hanno aggravato lo stress idrico nel mondo, oggi esacerbato anche dalla scarsità d’acqua causata dal cambiamento climatico e dal degrado degli ecosistemi naturali.

Proprio per misurare questo aspetto, a partire dalla prima edizione della Community Valore Acqua per l’Italia, l’Osservatorio Valore Acqua ha effettuato un lavoro approfondito di raccolta dati, analisi e mappatura dei Sustainable Development Goals delle Nazioni Unite per valutare come la risorsa acqua impatti su ognuno dei 17 Obiettivi di Sviluppo Sostenibile (e sui relativi 169 target) previsti dall’Agenda 2030. Questo approfondimento è stato realizzato in ottica comparativa con gli altri Paesi europei, considerando i 27 Stati Membri dell’Unione Europea e il Regno Unito.

Dal confronto con gli altri Paesi europei, l’Italia presenta punti di forza e di debolezza relativi al contributo della risorsa acqua al raggiungimento degli Obiettivi di Sviluppo Sostenibile. Tra i principali punti di forza si registrano:

- attenzione a una produzione agricola sostenibile, con il 15,9% del terreno dedicato ad agricoltura biologica (+6,5 punti percentuali rispetto alla media europea);

- sicurezza delle infrastrutture idriche di base, con il 94,7% delle acque reflue domestiche depurate in modo sicuro, rispetto a una media dell’UE-27+UK dell’83,8%;

- elevata qualità dell’acqua di rete. In Italia, il 96,0% della popolazione utilizza acqua potabile e servizi igienico-sanitario gestiti in modo sicuro. Inoltre, circa l’85% della risorsa idrica prelevata in Italia proviene da falde sotterranee (+23 punti percentuali rispetto alla media europea), naturalmente protetta e che necessita di limitati processi di trattamento;

- buon livello di competenze tecnologiche ed ecosistema della ricerca ambientale all’avanguardia (con 1.967 citazioni legate al tema acqua e 91 richieste di brevetti per tecnologie legate all’ambiente), che posizionano l’Italia al 3° posto nell’Unione Europea.

Persistono tuttavia diversi punti di debolezza nel Paese che necessitano di un’azione mirata per accelerare la transizione dell’Italia verso un modello sostenibile. Nello specifico, le maggiori criticità sono:

- la persistenza di modelli di sfruttamento e consumo della risorsa idrica poco sostenibili. Il Paese è 3° in Europa per consumo domestico di acqua a uso potabile, con 80,3 m3 annui pro capite nel 2020 (rispetto ad una media europea di 60,2 m3 annui pro capite);

- la presenza di un’infrastruttura deficitaria e obsoleta non sostenuta da adeguati investimenti (56 Euro è il tasso di investimento per abitante all’anno contro 78 Euro della media UE), causando un’elevata dispersione della risorsa nella fase di distribuzione (41,2% dell’acqua prelevata viene dispersa nelle reti di distribuzione, rispetto ad una media europea del 25%);

- una scarsa capacità di adottare misure urgenti per combattere il cambiamento climatico, con un punteggio negativo in tutti i relativi indicatori. L’Italia si posiziona al penultimo posto in Europa nell’indice che misura la capacità di gestione e di adattamento ai cambiamenti climatici, pari a 116 rispetto alla media europea di 153,6. Inoltre, si colloca al 18° posto nel Notre Dame Adaptation Index, con un punteggio pari a 30,6%, al di sotto della media europea di 32,7%. Infine, emerge un posizionamento negativo dell’Italia nel confronto con gli altri Paesi UE-27+UK (25° posto) anche nell’ammontare delle perdite economiche provocate dal cambiamento climatico, pari a 41,5 Euro pro capite nel 2020, contro i 21,2 Euro della media europea;

- una scarsa qualità del suolo, con un elevato tasso di impermeabilizzazione, pari a 2,8%, 0,1 p.p. al di sopra della media UE 27+UK di 2,7%. Inoltre, l’Italia presenta un tasso di erosione del suolo dovuto all’acqua pari al 24,9%, 20,0 punti percentuali in più rispetto alla media UE 27+UK (4,9%).

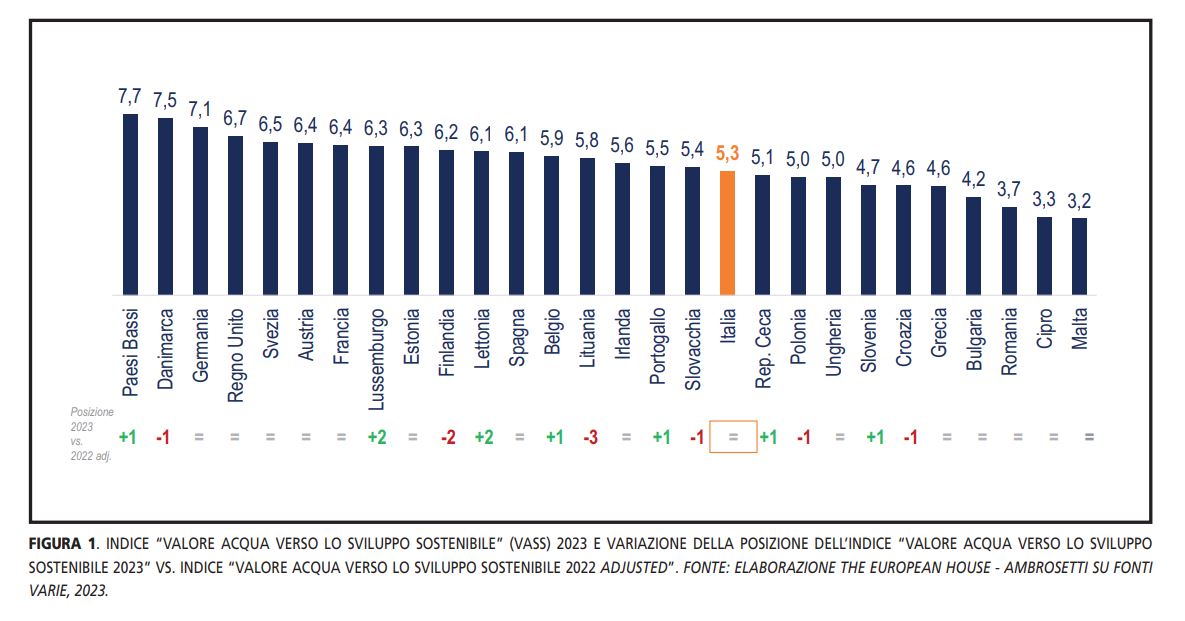

A partire dalla performance nei diversi indici di posizionamento relativi ai 10 Obiettivi di Sviluppo Sostenibile impattati dalla gestione della risorsa acqua, è stato costruito l’indice composito di sintesi “Valore Acqua verso lo Sviluppo Sostenibile 2023” (VASS), che restituisce una visione di insieme del contributo di una gestione efficiente e sostenibile della risorsa acqua verso il raggiungimento dell’Agenda 2030 delle Nazioni Unite nei Paesi dell’Unione Europea e nel Regno Unito. Il punteggio di ogni Paese è dato dalla media equi-ponderata dei 10 indici di posizionamento, relativi ai 10 Obiettivi di Sviluppo Sostenibile impattati dalla risorsa acqua.

L’Italia risulta in 18a posizione sui 28 Paesi considerati nell’indice VASS, con un punteggio di 5,3 in una scala da 1 (valore minimo) a 10 (valore massimo). Il posizionamento rimane invariato rispetto all’indice “Valore Acqua verso lo Sviluppo Sostenibile 2022 adjusted” e colloca l’Italia nel 3° quartile per il posizionamento tra i Paesi europei.

Alla luce della fotografia della gestione della risorsa acqua in Italia e della previsione della Commissione Europea e dell’OCSE che stima a livello europea la necessità di triplicare le risorse allocate all’acqua (fino a 289 miliardi di Euro al 2030), il fabbisogno di fondi e finanziamenti sarà sempre maggiore, e dovrà seguire logiche di sostenibilità.

Anche con lo scopo di sostenere una crescita che sia effettivamente in linea con i dettami dichiarati dai Sustainable Development Goals delle Nazioni Unite, la Commissione Europea ha lavorato alla definizione univoca di quali attività economiche e, conseguenti, investimenti possano definirsi sostenibili, trovando compimento nella Tassonomia Europea per la finanza sostenibile. La Tassonomia Europea è un sistema di classificazione – parte del più ampio concetto della finanza sostenibile – che definisce e categorizza gli investimenti in base alla loro sostenibilità ambientale.

La Tassonomia Europea consente una categorizzazione delle attività economiche in base alla capacità di:

- contribuire al raggiungimento di almeno 1 dei 6 obiettivi ambientali definiti (Mitigazione del cambiamento climatico, Adattamento al cambiamento climatico, Prevenzione e controllo dell’inquinamento, Uso sostenibile e protezione delle risorse idriche e marine, Salute degli Ecosistemi, Transizione verso l’Economia Circolare) senza arrecare danno a nessuno degli altri 5;

- rispettare i criteri di “Do No Significant Harm” e di vaglio tecnico definiti per ciascuna attività;

- rispettare le garanzie minime di salvaguardia sociale (ad es. linee guida delle Nazioni Unite sui diritti umani).

La Tassonomia è attualmente in evoluzione grazie al dialogo costante con gli stakeholder impattati dalla stessa; è infatti previsto un piano di revisione e miglioramento che tenga conto dei progressi tecnologici e delle evoluzioni normative in atto.

L’applicazione effettiva della Tassonomia Europea è resa possibile attraverso gli Atti Delegati. Nel giugno 2021, con l’Atto Delega sul Clima (2021/2139) sono stati definiti i criteri per l’identificazione delle attività che possono dare un contributo sostanziale ai primi due Obiettivi della Tassonomia2 (Mitigazione e Adattamento ai cambiamenti climatici), ossia la riduzione delle emissioni di gas serra del 55% entro il 2030, rispetto ai livelli del 1990 e il raggiungimento della neutralità di emissioni entro il 2050.

L’elenco comprende le attività dei settori responsabili del 96% delle emissioni dirette di gas serra nell’UE, incluse quelle del Servizio Idrico Integrato.3 In particolare, gli investimenti relativi al miglioramento delle attività sopra citate vengono misurati secondo due Criteri Tecnici:

- consumo medio di energia netta (soglia di 0,5 kWh/m3 con riferimento all’energia per m3 di acqua captata e trattata pronta per essere utilizzata);

- Infrastructure Leakage Index (rapporto tra perdite reali annue correnti e perdite reali annue inevitabili) non superiore a 1,5.

La Community Valore Acqua per l’Italia, in quanto osservatorio privilegiato sulla filiera estesa dell’acqua e sulle tendenze che interessano il settore in ottica di sviluppo sostenibile, ha deciso di indagare la percezione degli operatori italiani del Servizio Idrico Integrato sulla Tassonomia Europea. Dall’analisi dei risultati emerge come gli operatori del Servizio Idrico Integrato manifestino alcune criticità nell’interpretazione delle linee guida europee.

In primis, l’accesso alla finanza sostenibile è un fattore abilitante per la realizzazione degli investimenti: il 60% delle aziende del Servizio Idrico Integrato sta già integrando l’applicazione dei Criteri della Tassonomia Europea nella definizione del proprio piano di investimenti.

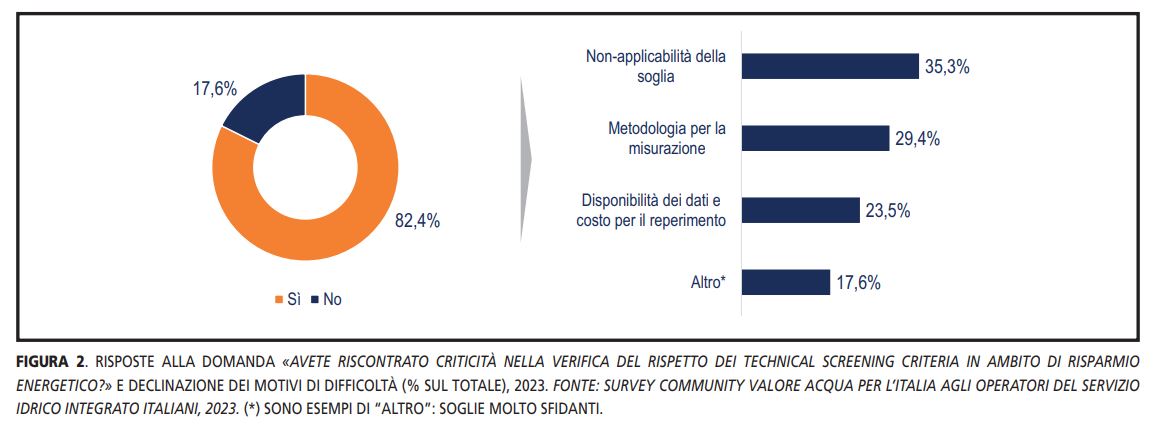

Tuttavia, l’82,4% degli operatori dichiara di aver riscontrato difficoltà ad applicare i Criteri della Tassonomia Europea con riferimento al risparmio energetico (indicatore di consumo medio di energia netta). Le principali difficoltà sono legate alla non applicabilità della soglia, opzione selezionata da oltre un terzo degli operatori del Servizio Idrico Integrato, seguita dalla definizione di una metodologia per la misurazione.

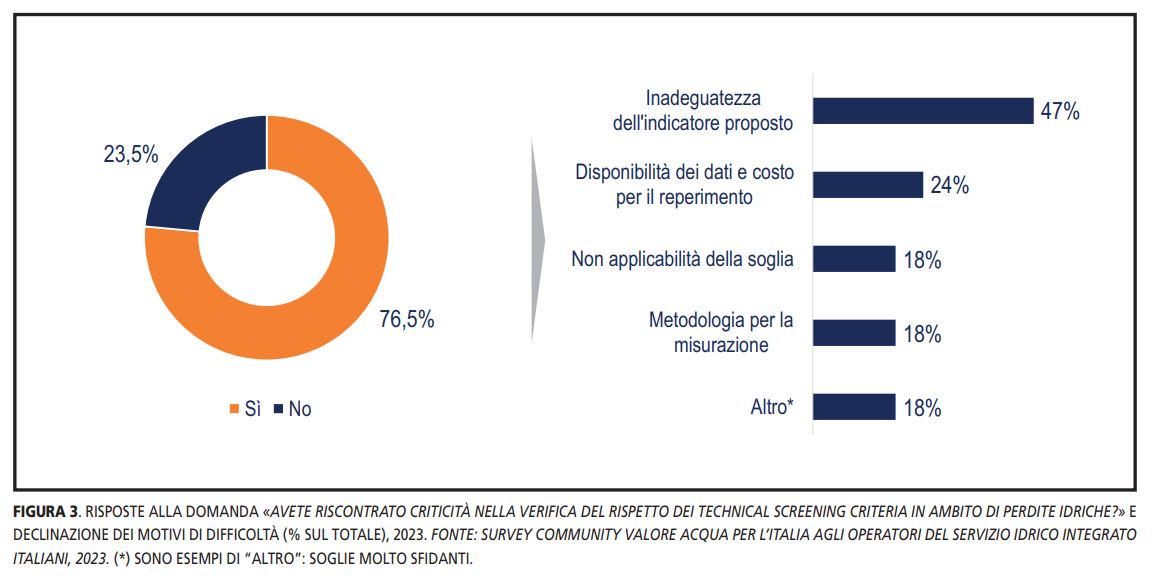

Con riferimento alla percezione degli operatori legata alla gestione delle perdite idriche (indicatore Infrastructure Leakage Index), il 76,5% degli operatori dichiara difficoltà nel rispetto del Criterio Tecnico.

In questo caso, la principale e maggiore criticità è legata all’inadeguatezza dell’indicatore proposto (opzione scelta da quasi la metà degli operatori) e alla mancanza di disponibilità dei dati, congiuntamente al costo per il loro reperimento (scelto dal 24% dei rispondenti).

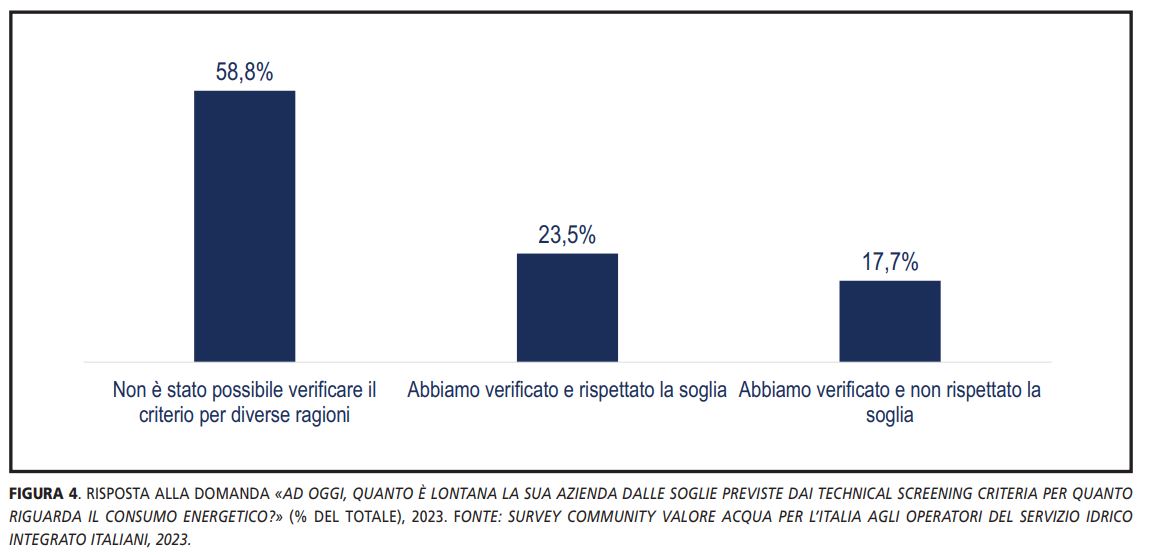

Alla luce delle criticità presentate, al momento solo il 17,7% degli operatori del Servizio Idrico Integrato è riuscito a verificare l’indicatore previsto dai Criteri Tecnici e a rispettare la soglia relativa al consumo energetico, mentre il 23,5% ha verificato e non rispetta la soglia. Il rimanente 58,8% degli operatori del Servizio Idrico Integrato non è riuscito al momento a verificare il Criterio.

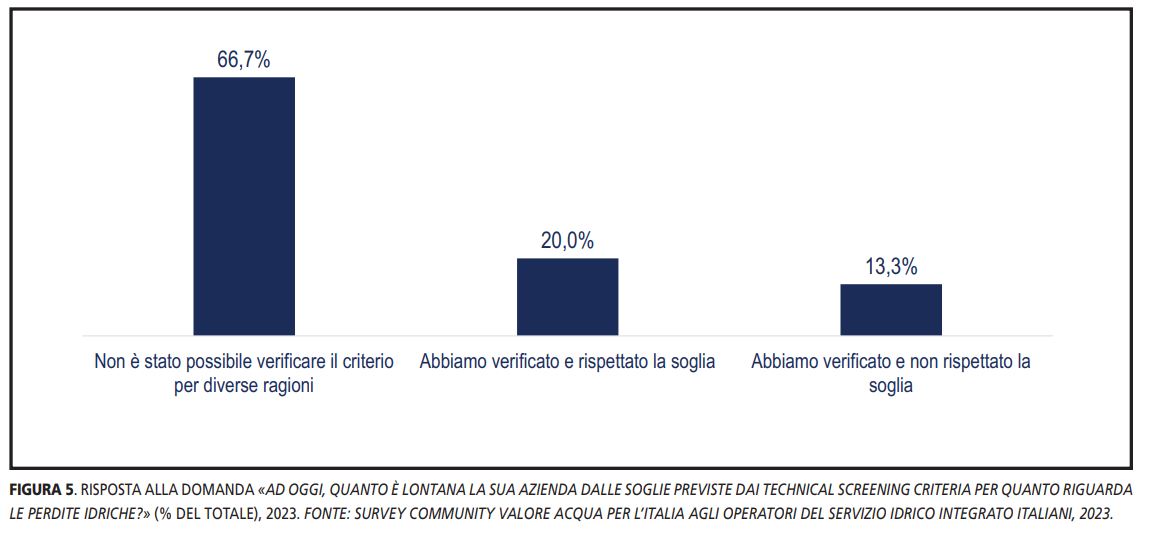

Una fotografia simile emerge guardando al Criterio relativo alle perdite idriche, dove solo il 20% delle aziende ha verificato e rispettato la soglia e il 13,3% ha verificato e non rispetta la soglia. La maggior parte dei rispondenti (66,7%) dichiara di non essere riuscito a verificare il Criterio Tecnico.

Le principali motivazioni che hanno impedito la verifica del Criterio Tecnico, sia nel caso del consumo energetico sia nel caso delle perdite idriche, sono legate:

1. al processo di valutazione dell’indicatore, che in molti casi non è ancora stato completato;

2. alle tempistiche organizzative per consentire all’azienda di affrontare l’analisi tecnica dei propri asset;

3. ai criteri di misurazione e valutazione per il rispetto della soglia e la sua corretta interpretazione. Infatti, la misura dell’indicatore è strettamente influenzata dalla fase considerata (gestione delle acque o depurazione) e dall’interpretazione del perimetro (l’intero ciclo delle operazioni o parte di esso) e la mancanza di criteri precisi compromette una corretta valutazione;

4. alla definizione dei perimetri di riferimento su cui considerare l’indicatore e di misurazione delle portate di acqua (in entrata e in uscita), che risulta ancora parziale e non consente una misurazione complessiva delle soglie previste dai Criteri Tecnici.

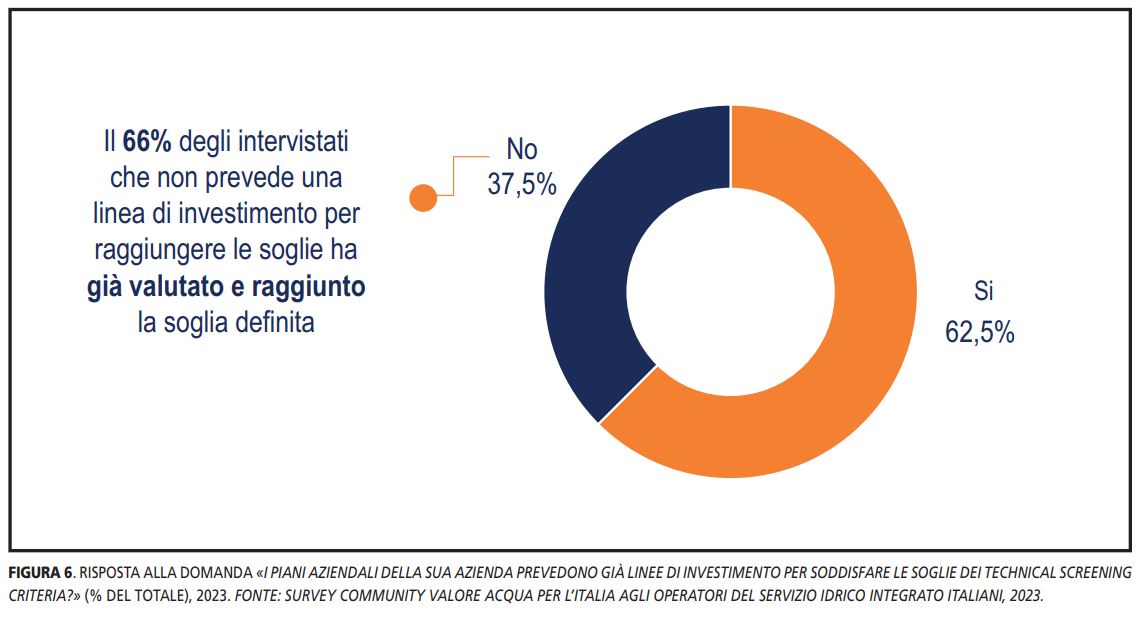

Nonostante le difficoltà emerse sinora, il 62,5% degli operatori del Servizio Idrico Integrato dichiara di aver dedicato appositamente delle linee di investimento all’interno dei futuri piani aziendali per soddisfare i Technical Screening Criteria. É importante sottolineare che tra coloro che non prevedono una linea di investimento, il 66% le ha già verificate e raggiunte.

Le aziende che hanno definito delle linee di investimento apposite prevedono di raggiungere le soglie definite dai Criteri Tecnici entro il 2030, con un ammontare di risorse cumulate dedicate dagli operatori nel periodo tra i 60 e 100 milioni di Euro per quanto riguarda il consumo di energia, e tra i 150 e 200 milioni di Euro per le perdite idriche.

Alla luce di questo scenario, le aree di miglioramento prioritarie nella visione dei gestori per il raggiungimento delle soglie previste dai Technical Screening Criteria riguardano una maggiore comprensione dei Criteri stessi (scelto dal 40% dei rispondenti), seguita da un efficientamento dei costi per la transizione verso gli standard (20% dei rispondenti) e dalla necessità di una consapevolezza interna all’azienda più elevata su questi temi (20% dei rispondenti).

Per migliorare l’applicabilità dei Criteri Tecnici, è stato anche chiesto ai rispondenti quali potrebbero essere gli aspetti su cui agire maggiormente in un dialogo con la Commissione Europea.

Guardando ai Criteri relativi al consumo di energia, secondo i gestori è opportuno lavorare sull’interpretazione stessa dei Criteri Tecnici, che devono essere classificati in modo da facilitarne la comprensione e l’applicazione concreta. A titolo di esempio, in fase di depurazione non è chiaro se includere o meno i consumi energetici di eventuali trattamenti aggiuntivi per finalità di riuso, o come eventualmente quantificare gli abitanti equivalenti (dimensione dell’agglomerato servito, potenzialità autorizzata d’impianto, altro).

Allo stesso modo, sarebbe auspicabile fornire una interpretazione che tenga conto delle differenze territoriali e dei diversi modelli di consumo dell’energia: attualmente, infatti, in particolare per la parte di acquedotto, i Criteri Tecnici tendono a privilegiare sistemi ad alta intensità energetica (o al contrario penalizzare sistemi energicamente molto efficienti) per caratteristiche intrinseche del territorio servito e dei sistemi idrici (es. tipologia e ubicazione delle fonti d’approvvigionamento, caratteristiche geomorfologiche del territorio, ecc.) non modificabili con interventi gestionali.

Guardando ai criteri relativi alle perdite di rete emerge che il Criterio Tecnico scelto, l’Infrastructure Leakage Index, non sia adeguato dal punto di vista tecnico perché anche in questo caso non tiene conto della specificità del territorio e dell’infrastruttura.

In questo ambito, emerge inoltre la necessità di un allineamento tra i Criteri Tecnici della Tassonomia e gli standard richiesti da ARERA. Sarebbe pertanto auspicabile che la normativa che individua precisi criteri per la misura delle perdite idriche, implementata attraverso la regolazione dell’Autorità, fosse anche la guida per la Tassonomia stessa al fine di evitare l’introduzione di nuovi criteri di una complessità (interpretativa e di misurazione) maggiore.

La revisione degli attuali Criteri è necessaria per garantire una corretta applicazione della Tassonomia e per favorire uno sviluppo del settore in ottica sempre più sostenibile. Le opportunità non mancano, ma è necessario agire con efficacia e remando tutti nella stessa direzione per consentire un dispiegamento efficace delle risorse a disposizione.