Il dibattito sulla lotta al contante degli ultimi mesi in Italia, poi culminato nell’elaborazione della Legge di Bilancio 2020, ha mostrato come l’importanza di orientarsi verso una cashless society sia ormai riconosciuta e condivisa.

L’evoluzione tecnologica e la digitalizzazione sono dei grandi “game changer” dell’epoca contemporanea e il settore dei pagamenti è tra quelli che meglio esprimono le potenzialità e i benefici collegati all’innovazione.

In questo senso, la transizione verso la cashless society, un sistema economico che minimizza l’uso del contante a favore di mezzi di pagamento dematerializzati, è un elemento integrante per la modernizzazione del Paese e per la sua resilienza, anche nei momenti di crisi, grazie alla generazione di benefici diffusi di tracciabilità, efficienza, sicurezza e continuità delle transazioni. Da questi derivano anche ulteriori vantaggi che vanno dalla riduzione dei costi del contante, all’emersione dell’economia sommersa e il recupero dell’IVA, dallo stimolo alla crescita di filiere tecnologiche ed industriali, allo sviluppo della Pubblica Amministrazione e dei servizi per cittadini e imprese.

La necessità di muoversi verso una cashless society è tanto più importante per l’Italia quanto più si osservano i dati sulla diffusione del contante nel Paese. Le analisi dell’Osservatorio della Community Cashless Society, il Think Tank lanciato da The European House - Ambrosetti nel 2015 che coinvolge i principali attori della filiera dei pagamenti elettronici, indicano che, ad oggi, solamente il 20% delle transazioni in Italia avviene con strumenti di pagamento cashless e il Paese si posiziona tra i 35 peggiori al mondo per cash intensity, il rapporto tra contante e PIL, pari a 11,8%, valore significativamente più elevato della media dell’Eurozona e in costante crescita negli anni.

In aggiunta ai temi di legalità e trasparenza, occorre ricordare che il costo di gestione del contante in Italia lungo il suo ciclo di vista (stampa, sicurezza, dismissione, ecc.) ammonta a circa 7,5 miliardi di Euro all’anno.

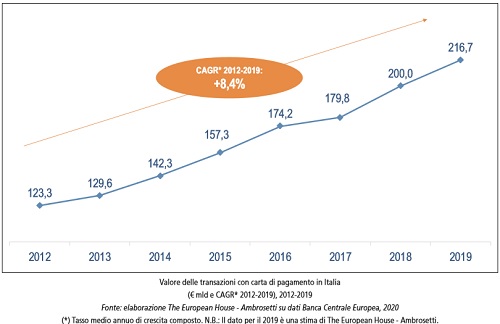

In questo quadro, segnali positivi arrivano dalla survey che la Community Cashless Society ha condotto quest’anno e che dimostra come la propensione degli italiani ad utilizzare gli strumenti di pagamento cashless sia superiore all’effettivo utilizzo: il 40,3% dei cittadini dichiara infatti che preferirebbe utilizzare le carte per i propri pagamenti rispetto al contante. In effetti, osservando i dati a consuntivo, emerge un’accelerazione dei pagamenti elettronici: il numero di pagamenti con carta pro-capite è aumentato del 13,9% nell’ultimo anno raggiungendo il valore di 52,6, rispetto ad un tasso di crescita medio annuo di 8,5% dal 2008 ad oggi. Discorso simile vale per il valore assoluto delle transazioni con carta di pagamento che ha registrato una crescita media annua dell’8,4% dal 2012 ad oggi.

L’Italia ha fatto dei significativi passi avanti anche in riferimento all’interazione con il canale digitale, soprattutto in alcuni ambiti come quello della fatturazione elettronica. L’Italia si posiziona infatti sesta in Europa per utilizzo da parte delle imprese della fatturazione elettronica, con il 54,5% di aziende che inviano fatture in formato elettronico ai loro clienti e fornitori. Allo stesso modo, si notano importanti tassi di miglioramento per quanto riguarda i cittadini e le imprese che svolgono online le attività legate alla loro quotidianità. Questo è un passaggio strutturale che getta le basi per un sistema moderno ed efficiente di regolazione delle transizioni prescindendo dalla materialità del contante, dai suoi costi e massimizzando la facilità e l’efficienza dell’utilizzo.

L’evoluzione che sta vivendo l’Italia mette in luce il legame profondo tra una cashless society e una digital society. Da un lato, lo sviluppo dei pagamenti alternativi al contante nel Paese deve essere abilitato da un parallelo sviluppo di adeguate infrastrutture e servizi. In questo l’Italia parte già in vantaggio: è il secondo Paese in Europa per numero di POS per 1.000 abitanti, pari a 52,5, con un valore superiore del 70,1% rispetto alla media europea. Inoltre, l’Italia è il Paese in cui il numero di POS installati è cresciuto più velocemente (+29%) rispetto al 2017. Dall’altro lato, i pagamenti elettronici abilitano l’utilizzo veloce ed efficiente da parte di tutti i cittadini di servizi digitali, permettendo all’intero sistema economico e sociale di essere resiliente, caratteristica fondamentale nelle economie moderne. In questo senso vale la pena osservare come siano cresciuti in Italia i pagamenti tramite e-money che nel 2018 hanno raggiunto quota 29,7 miliardi di Euro (+19,3% rispetto al 2017).

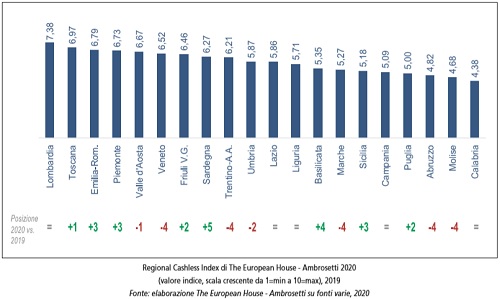

Se da un lato si osservano segnali di miglioramento dell’Italia, dall’altro non si possono non considerare le disomogeneità regionali messe in evidenza dal Regional Cashless Index della Community Cashless Society. La classifica 2020, vede il primato della Lombardia, con un punteggio pari a 7,38 su 10, seguita dalla Toscana (6,97) e dall’Emilia-Romagna (6,79). Le Regioni del Sud, invece, si posizionano tutte nella seconda metà della classifica con in coda Abruzzo (4,82), Molise (4,68) e Calabria (4,38). Analizzando la performance del Regional Cashless Index nel tempo, si osserva che nell’ultimo triennio in 7 Regioni italiane (Lombardia, Piemonte, Toscana, Liguria, Umbria, Lazio e Sardegna) la cashless society si è evoluta più velocemente rispetto alla media italiana. Tuttavia, tra queste solamente una Regione è situata nel Mezzogiorno d’Italia. Non solo, ma la Sicilia è l’unica Regione d’Italia a crescere meno rispetto alla media italiana sui pagamenti elettronici e digitali.

Le performance positive delle Regioni sono trainate principalmente dalle proprie Città che hanno un peso rilevante sull’economia e che sono l’ambito di elezione per lanciare sperimentazioni e costruire buone pratiche “dal basso” da fare scalare a livello nazionale. Per questo motivo la Community Cashless Society ha lanciato un programma di collaborazione con i Comuni italiani, iniziato con un progetto pilota con Firenze, focalizzato sulla mobilità, che ha portato la città ad essere la prima in Italia a consentire i pagamenti contactless per il servizio pubblico di trasporto. Questo programma ha poi coinvolto Milano, prima Città in Italia ad attivare sulla piattaforma PagoPA la riscossione della TARI. Secondo una stima effettuata da The European House - Ambrosetti, l’estensione di questa best practice come modello di riscossione dei tributi, permetterebbe all’Italia di risparmiare circa 350 milioni di Euro all’anno. Oggi il programma della Community Cashless Society si è esteso al Comune di Roma con l’obiettivo di attivare meccanismi di premialità per i cittadini che hanno comportamenti virtuosi, tra cui l’effettuazione di pagamenti tramite strumenti cashless.

L’intero ecosistema infrastrutturale e le evoluzioni recenti mettono in luce un’Italia che intende raggiungere una dimensione più cashless in linea con gli obiettivi di modernizzazione e digitalizzazione del Paese e delle richieste di cittadini ed imprese. In questa direzione va l’approvazione della Legge di Bilancio e del collegato Decreto Fiscale che ha trasformato in legge l’insieme di misure per promuovere i pagamenti elettronici e ridurre l’evasione fiscale. Nelle misure adottate vi sono diversi strumenti che, nelle sue raccomandazioni, la Community Cashless Society ha identificato, anche guardando alle best practice internazionali, come interventi necessari: tra questi la lotteria degli scontrini, i meccanismi di cashback per i consumatori che pagano con strumenti cashless, la riduzione del limite all’uso del contante e il credito d’imposta per gli esercenti. È importante sottolineare come, per la prima volta, in Italia si sia affrontato il tema della transizione cashless in modo organico, dotandosi di un insieme di strumenti che riprendono le migliori esperienze europee e mondiali.

Tali interventi, secondo le stime della Community Cashless Society, possono portare un recupero di gettito aggiuntivo fino a 4,5 miliardi di Euro tra recupero del sommerso e del VAT gap. Questo è sicuramente un risultato molto importante per un Paese come l’Italia che detiene il primato europeo per i volumi di IVA non riscossa pari a 33,5 miliardi di Euro. Inoltre, le misure potranno rafforzare anche la filiera italiana dei pagamenti elettronici che, come fotografa l’Osservatorio della Community Cashless Society, “vale” 1.650 imprese, un fatturato di 12,1 miliardi di Euro e 22.000 occupati.

Tali interventi, secondo le stime della Community Cashless Society, possono portare un recupero di gettito aggiuntivo fino a 4,5 miliardi di Euro tra recupero del sommerso e del VAT gap. Questo è sicuramente un risultato molto importante per un Paese come l’Italia che detiene il primato europeo per i volumi di IVA non riscossa pari a 33,5 miliardi di Euro. Inoltre, le misure potranno rafforzare anche la filiera italiana dei pagamenti elettronici che, come fotografa l’Osservatorio della Community Cashless Society, “vale” 1.650 imprese, un fatturato di 12,1 miliardi di Euro e 22.000 occupati.

L’Italia si sta dunque progressivamente muovendo verso una Rivoluzione Cashless.

Questo percorso non può però essere dato per scontato. L’Italia ha ancora, come i dati dimostrano, un divario da recuperare. Occorre dunque agire contemporaneamente su tre dimensioni tra loro fortemente interrelate:

1. Quella strategica: occorre formalizzare, anche sfruttando l’abbrivio del piano “Italia cashless” del Governo, una chiara visione e una strategia nazionale per la cashless society (come ce l’hanno già da tempo tutti i Paesi più avanzati), in modo da costruire su di essa un percorso organico di crescita di servizi avanzati, filiere industriali e tecnologiche e spingere una forte e positiva modernizzazione a 360°.

2. Quella di policy ed operativa: occorre garantire un mix bilanciato di interventi, con scadenze temporali diversificate, che “spingano” nel contingente l’uso di strumenti cashless attraverso incentivi, obblighi ed interventi sui settori ad alto utilizzo di contante, ma che al contempo potenzino quei pilastri strutturali necessari a sostenere nuovi modelli operativi e di relazione (la fatturazione elettronica e PagoPA vanno in questa direzione).

3. Quella culturale: occorre intervenire sulla conoscenza e sui comportamenti quotidiani dei cittadini, lavorando sugli strumenti di informazione e sulla messa a disposizione di soluzioni pratiche che dimostrino i benefici ottenibili (si pensi, ad esempio, alle soluzioni “tap&go” per la mobilità o le opportunità di servizi collegati alla Carta di identità elettronica). Questo è un passaggio imprescindibile per creare la corretta consapevolezza nel riconoscimento delle opportunità che la cashless society, nel suo senso più ampio, può portare a tutti noi.