La banca italiana che più ha legato le sue strategie al fintech, raccontata dalla Chief digital transformation officer, Doris Messina

Banca Sella è l’Istituto italiano che ha legato di più le sue strategie all’open banking e al fintech. È la banca che più di altre ha accettato e sta accettando fino in fondo le sfide della rivoluzione del sistema dei pagamenti e, più in generale, del mercato finanziario. In altre parole, è riconosciuta come la prima banca italiana nel settore dell’Open banking. Abbiamo intervistato Doris Messina Chief Digital transformation officer per un approfondimento su questo tema.

Dottoressa Messina, Lei in un’intervista ha affermato che ci sono tre aspetti, o meglio tre vantaggi da considerare quando si parla di ‘open banking’: il vantaggio nell’efficienza dei processi aziendali; il vantaggio dell’abilitazione di nuovi modelli di business; la possibilità di fare sinergia con altri soggetti. Insomma, cosa significa in concreto ‘open banking’ per Banca Sella?

L’Open banking di Banca Sella si sviluppa su due linee di evoluzione. La prima consiste nel rinnovamento dei processi e servizi interni, mentre la seconda riguarda l’offerta ai nostri clienti. Grazie all’apertura che l’‘open banking’ ha generato, si possono creare prodotti completamente nuovi, che fino a un anno e mezzo fa erano impensabili. Grazie a questo sistema vengono abbattute barriere e limiti per dare spazio a nuove soluzioni.

L’‘open banking’, quindi, consente da una parte di rinnovare noi stessi e, di conseguenza, i servizi ai nostri clienti, e dall’altra di creare prodotti nuovi ed innovativi per la clientela.

In Europa la rivoluzione digitale è spinta dalla Direttiva europea Psd2. Quali opportunità apre in concreto, come sta agendo nel sistema dei pagamenti e del mercato finanziario italiano e come viene considerata dal punto di vista di Banca Sella?

A livello di sistema, la Psd2 all’inizio è stata percepita quasi come una minaccia. Al contrario, per noi, ha sempre rappresentato una grande opportunità, in quanto ci consente di abbattere confini storici.

La Psd2 ha dato la possibilità di veder nascere nuovi attori, come le fintech, ma non solo, che hanno in questo contesto una grande possibilità di crescita e svolgono attività che prima erano prettamente inerenti al mondo bancario. Questi nuovi attori possono essere considerati dei competitor, ma noi preferiamo vederli come alleati. Di conseguenza, cambia lo scenario generale dei partner e gli accordi che con questi si possono intraprendere e portare avanti.

Un altro grande aspetto che riguarda la Psd2 è rappresentato dalle nuove opportunità di innovazione. La tecnologia è in questo contesto un fattore abilitante importante. L’open banking e le Api permettono di rivedere i servizi esistenti in una nuova modalità e, contemporaneamente, creare nuovi prodotti e servizi, interagendo direttamente con i sistemi gestionali delle imprese, assemblando le Api per creare servizi che prima non esistevano. Si creano, quindi, delle soluzioni efficaci e completamente diverse fra loro.

La rivoluzione in atto cambia profondamente il profilo, la cultura, il modo di essere e di agire delle banche. Bill Gates, negli anni Novanta del secolo scorso, ebbe a dire: “Il banking è necessario, le banche no”. Come interpreta questa frase? Come debbono evolversi, o saranno costrette ad evolversi le banche?

Ci troviamo dinanzi ad una grossa ed importante sfida, una vera e propria rivoluzione culturale e di approccio, dove la parola chiave è “open”. Per le sue caratteristiche intrinseche il sistema bancario in generale non è mai stato caratterizzato da una grandissima apertura, per ragioni validissime, quali la privacy e la tutela dei dati. Oggi ci troviamo dinanzi alla necessità di essere “open”, senza perdere attenzione alla protezione dei dati e alla sicurezza dei nostri clienti, aspetti fondamentali e cruciali per chi fa il nostro mestiere.

Un’altra affascinante sfida è il superamento della filosofia “make or buy” e il passaggio alla cooperazione e alla creazione di prodotti attraverso un’alleanza comune con una società fintech, con l’obiettivo finale di offrire sempre di più un servizio migliore al cliente. Noi di Banca Sella, per esempio, abbiamo sperimentato questo processo con grandi risultati lanciando il primo servizio di “voice banking” grazie alla collaborazione con una giovanissima startup dando la possibilità di consultare il conto corrente attraverso Alexa.

L’altro punto sul quale dobbiamo focalizzarci riguarda la capacità di affrontare contemporaneamente più materei molto diverse tra di loro. I manager soprattutto devono essere sempre più eclettici per far fronte a variabili complesse e diverse. Noi, per esempio, ci occupiamo di temi legati alla customer experience che sono da una parte competenza di chi ha capacità umanistiche, quali comunicazione, linguaggio visivo e semantica, ma allo stesso tempo sono anche competenza di esperti in data analyst e data scientist. Chi lavora su questi fronti deve necessariamente conoscere entrambi i mondi che sono diversi fra loro ma si parlano e si mescolano costantemente. L’innovazione non sempre piace, perché uscire dalla routine non è facile per tutti.

Il fattore principale è far percepire a tutti, nessuno escluso, che c’è una strada da seguire con certezza, far vedere che l’innovazione porta a risultati concreti sia per noi che per i nostri clienti. Per esempio Banca Sella ha fatto da apripista in diversi settori come l’e-commerce e l’home banking, e questo è per noi motivo di orgoglio. Senza dimenticare che relazione con il cliente e consulenza rimangono per noi capisaldi validissimi e fondamentali.

Venendo al concreto, avete lanciato il nuovo servizio di “account aggregation”. Insomma aprite l’app e l’internet banking ai conti di altre banche. Come funziona e quali sono i principali vantaggi per i clienti?

Abbiamo lanciato questo servizio da poco tempo. L’‘Account aggregation’ è un servizio che permette, da un unico cruscotto, di controllare e monitorare tutti i conti del singolo cliente, anche di altre banche. Questo rappresenta un grande vantaggio in quanto, utilizzando questa piattaforma, non ci si deve ricordare di tante password e con un’unica app il cliente può vedere e, in futuro, fare operazioni da un unico punto d’accesso. Il cliente ha, quindi, una visione organica maggiore di quelle che sono le sue finanze, con notifiche da una sola app riguardo i movimenti che decide di farsi segnalare. Un servizio tanto semplice quanto utile che funziona in questo modo: nel momento dell’accesso all’app l’interfaccia permette subito di aggregare i conti, scegliendo tra una lista di banche quella presso cui si ha il conto, inserendo successivamente i dati per fornire le autorizzazioni necessarie all’accesso (queste autorizzazioni scadono dopo un periodo, una tutela in più verso il cliente). A quel punto compaiono tutti i conti che il cliente possiede, compresi anche quelli che non sono in Banca Sella. Si ha, quindi, di un servizio omogeneo, integrato e familiare, molto importante in un periodo nel quale la customer experience è fondamentale.

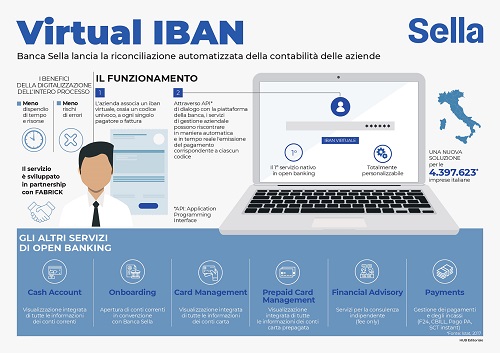

Sempre in tema di ‘open banking’, Banca Sella ha lanciato il ‘Virtual Iban’ per automatizzare la riconciliazione dei pagamenti delle imprese. Il nuovo servizio, sviluppato in partnership con Fabrick, è il primo nativo in open banking e fruibile esclusivamente tramite Api (Application programming interface). Come funziona il ‘Virtual Iban’ e quali vantaggi produce per i clienti?

Sempre in tema di ‘open banking’, Banca Sella ha lanciato il ‘Virtual Iban’ per automatizzare la riconciliazione dei pagamenti delle imprese. Il nuovo servizio, sviluppato in partnership con Fabrick, è il primo nativo in open banking e fruibile esclusivamente tramite Api (Application programming interface). Come funziona il ‘Virtual Iban’ e quali vantaggi produce per i clienti?

‘Virtual Iban’ è il primo servizio nativo in open banking e fruibile esclusivamente tramite Api, ossia non esiste al momento alcun altro canale per usufruirne. Le aziende oggi hanno la necessità di riconciliare gli incassi e capire l’associazione fra pagamento e fattura e questo passo può essere superato inserendo, appunto, un ‘Virtual Iban’, ovvero un codice identificativo che consente di associare in maniera inequivocabile la richiesta di pagamento con il pagamento effettuato cosicchè, nel momento in cui avviene la transazione, la riconciliazione si compie in tempo reale.

Questo è un processo molto interessante per le imprese, soprattutto per chi registra tantissimi volumi di pagamenti, in quanto consente di ridurre i rischi, rendere più efficienti i processi e diventa uno strumento fondamentale per le aziende in un’epoca come quella attuale.

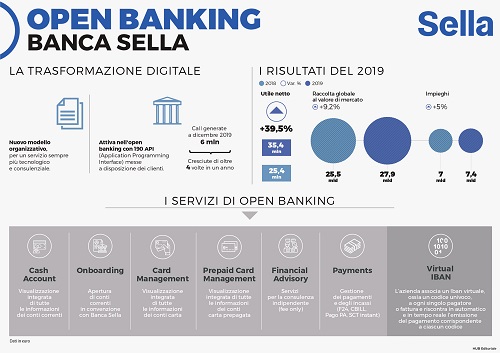

Attualmente, la banca mette a disposizione dei clienti 190 Api che hanno generato circa 6 milioni di call nell’ultimo mese del 2019, in crescita di 4 volte in un anno. Cosa prevedete su questo per il 2020?

Per il 2020 prevediamo soprattutto di migliorare e aumentare l’efficienza del canale, non necessariamente rilasceremo nuove Api ma lavoreremo tantissimo per aggregare quelle già esistenti fra loro. In questo modo potremmo risolvere le richieste e le esigenze specifiche che ci arrivano. Le Api sono richieste da tantissimi clienti e bisogna rendere l’offerta sempre migliore e innovativa. Lavoreremo, inoltre, molto sui processi interni portandoli alla totale digitalizzazione, laddove già non fosse raggiunta, attraverso un incremento di competenze e la pervasività di quello che era considerato un dispositivo di nicchia.

Questa apertura così forte verso l’esterno accompagnando il passaggio verso il fintech solleva un interrogativo che riguarda l’essenza stessa delle banche. Quali marginalità avranno gli istituti di credito, che riconoscibilità avrà il loro brand se così tanti servizi verranno offerti con realtà tecnologiche esterne?

Per rispondere a questa domanda faccio un paragone con un servizio di e-commerce. Quando acquistiamo online vediamo la differenza tra un sito online e l’altro o un’app e l’altra.

Nel momento in cui mi trovo davanti ad servizio eccellente e un servizio clienti che offre risposte puntali ed efficaci, il cliente non solo si fidelizza, ma diventa anche un vero e proprio “ambasciatore” del brand. Quello che ci dobbiamo chiedere è se le banche sono in grado di mettersi allo stesso livello dei nuovi player che offrono magari un solo servizio, ma in maniera perfetta.Il nostro approccio è creare delle alleanze con chi ha competenze migliori per alcuni servizi. Non sono accordi che vanno a incidere in maniera significativa sulla marginalità, ma sono orientati ad offrire un miglior servizio al cliente. Senza questo tipo di collaborazioni, però, la marginalità di oggi potrebbe venire meno perché non si riuscirà ad offire un servizio competitivo.

Sul tema del brand, invece, il discorso è ancora diverso. Ci sono tanti ambiti, infatti, in cui la banca c’è ma non si vede. Alcune banche asiatiche, per esempio, dichiarano che la metà del lavoro avviene tramite siti e canali di terzi. Il 50% dell’operatività proveniente da canali di terzi.

Ciò è sinonimo che un cliente su due non vede il brand della banca. Questo è un salto importantissimo: soprattutto per un certo tipo di clientela il brand verrà sempre meno e rimarrà in sordina rispetto ad attori che invece opereranno direttamente e concretamente con il cliente.

Bisogna prepararsi a questo nuovo approccio. In questo contesto, Banca Sella ha come pilastri la consulenza e la tecnologia attorno ai quali costruisce il proprio modo di fare banca: la consulenza è il pilastro principale e la tecnologia ne è a supporto.

Risparmio gestito, nella ‘nuova’ banca l’attività di consulenza assume un rilievo cruciale. Voi avete lanciato un’offerta specializzata per la consulenza indipendente. Quali sono le sue caratteristiche fondamentali e che riscontri sta ottenendo?

La caratteristica fondamentale è l’utilizzo dell’Api per consentire sia al cliente che al consulente di accedere al sistema e poter collaborare digitalmente in merito agli investimenti.

Il consulente può preparare la sua proposta e metterla a disposizione della banca, la quale precompila l’ordine da inviare poi al mercato. Il cliente, infine, decide se accettare o meno le raccomandazioni ricevute, semplicemente accedendo con i codici personali al proprio internet banking.

L’ultima parola, quindi, spetta sempre e soltanto al cliente.

Questo processo è molto interessante soprattutto per tutte quelle società che hanno consulenti indipendenti o promotori finanziari, in quanto facilita tantissimo lo scambio fra le parti, tanto più in un momento come quello che stiamo vivendo, nel quale la possibilità di lavorare da remoto e lo smart working diventano fondamentali per alcuni tipi di lavoro.