Mercato auto Europa, anche maggio col segno meno (-12,5% sul 2021 e -34% sul 2019)

- di: Unrae

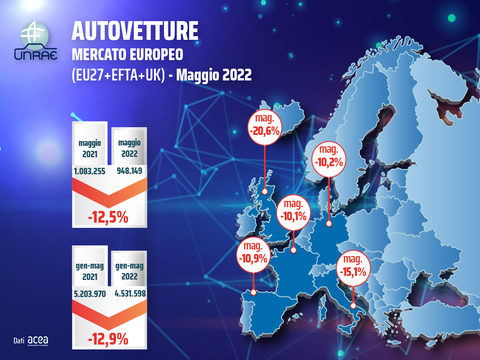

Anche nel mese di maggio il mercato dell’auto in Europa (UE+UK+EFTA) continua a registrare un pesante calo delle immatricolazioni. Con 948.149 vetture registrate rispetto a 1.083.255 di maggio 2021, la flessione nel mese è del 12,5%, più contenuta rispetto ai due mesi precedenti ma ancora a due cifre. All’incirca sullo stesso livello è il dato dei primi cinque mesi (-12,9%) che con 4.531.598 unità immatricolate registra una perdita di oltre 670.000 vetture rispetto a 5.203.970 di gennaio-maggio 2021.

Sulla base del risultato dei primi cinque mesi, la stima accreditata da alcuni analisti internazionali indica che nel 2022 il mercato dell’Europa Occidentale possa scendere sotto i 10 milioni di auto vendute, con una perdita di circa 1/3 rispetto ai numeri del periodo pre-pandemia e -7,4% rispetto al 2021. Le perdite potrebbero essere superiori se il conflitto in Ucraina dovesse prolungarsi e se il rallentamento della catena degli approvvigionamenti dovesse peggiorare per le decisioni della Cina in relazione all’epidemia da Covid 19.

Nel mese in oggetto, i dati sui cinque Major Markets d’Europa indicano una flessione tra il 10% e l’11% per Germania, Francia e Spagna, e del 15% per l’Italia, superata in discesa dal Regno Unito che segna -20,6%. L’Italia presenta invece la performance peggiore (-23,9%) nel cumulato del periodo gennaio-maggio. In termini di volumi assoluti l’Italia si conferma il quarto mercato fra i cinque maggiori paesi, sia nella classifica di maggio che dei primi cinque mesi.

A maggio l’Italia vede salire leggermente la sua quota di veicoli elettrici “alla spina” (9,7%), lasciando così l’ultimo posto alla Spagna (7,9%), ma restando molto lontana dalle posizioni di Germania (25,3%), Francia (20,9%) e Regno Unito (18,3%).

“Gli obiettivi del programma FitFor55 al 2035, così come approvati dall’Europarlamento pochi giorni fa, sono certamente ambiziosi e forse - come sostiene ACEA, l’Associazione europea delle Case Auto - anche prematuri, in un contesto di enorme incertezza e di rapidissima evoluzione tecnologica”, afferma Andrea Cardinali, Direttore Generale dell’UNRAE. “Se tali obiettivi dovessero essere confermati al termine del lungo iter che li aspetta in sede di “trilogo” (prossima tappa, il Consiglio Ambiente del 28 giugno) allora sarà necessario uno sforzo davvero epocale per tutti gli attori coinvolti. Non solo le Case auto, che in questi anni hanno investito centinaia di miliardi portando sul mercato circa 170 nuovi modelli con la spina, fra elettrico puro e ibrido plugin, ma anche tutta la filiera a monte e a valle”.

“In particolare – aggiunge Cardinali - sarà indispensabile che anche per le infrastrutture di ricarica vengano fissati per i governi nazionali obiettivi vincolanti e ugualmente ambiziosi, e che si segua un preciso percorso a tappe. Solo per quelle pubbliche (ma quelle private sono altrettanto importanti, e richiedono forti detrazioni fiscali) ACEA chiede infatti 6,8 milioni di punti di ricarica entro il 2030, contro i 4,9 milioni indicati dalle istituzioni europee e i 300 mila attuali. Ciò equivale a 14 mila nuovi punti di ricarica pubblici ogni settimana, contro i circa 2.000 di oggi: un investimento di 8 miliardi di euro, di cui il 16% dovrebbe essere concentrato sull’espansione della rete 5G e della rete internet ad alta velocità”. “In questo percorso di infrastrutturazione, già inadeguato a livello europeo, l’Italia sconta un ulteriore ritardo da colmare al più presto, in particolare su autostrade e strade extraurbane: i soli fondi del PNRR, 750 milioni al 2026, non sono sufficienti, e ancora non si conosce il cronoprogramma della loro erogazione”.

“Anche l’altro lato dell’equazione – prosegue il Direttore - l’ineludibile sostegno alla domanda per accompagnare la transizione energetica, soffre in Italia di alcuni gravi punti deboli. Non solo il termine di 180 giorni per immatricolare le auto incentivate, irrealistico nell’attuale crisi delle catene di fornitura, ma soprattutto l’esclusione dal beneficio proprio delle persone giuridiche, motore naturale della transizione. Una categoria già penalizzata da un trattamento fiscale che ne mina la competitività internazionale, con limiti esigui di detraibilità IVA e deducibilità dei costi per le auto in uso promiscuo”.

“Peraltro – conclude Andrea Cardinali - nonostante l’esclusione di metà della platea di possibili beneficiari, le dotazioni di fondi per i veicoli con la spina - che quest’anno dovrebbero risultare adeguate, ma solo grazie al ritardo nella partenza - si annunciano già largamente insufficienti per gli anni a venire. Se si vogliono davvero guidare i consumatori verso le motorizzazioni meno impattanti, è chiaro sin d’ora che i fondi andranno cospicuamente rifinanziati, altrimenti si rischia ciò che è appena accaduto a quello delle vetture con emissioni 61-135 g/Km, esaurito in meno di tre settimane”.

Francia – Il mercato dell’auto francese perde il 10%

Le vendite di autovetture in Francia a maggio sono diminuite del 10,1% rispetto allo stesso mese dello sorso anno, con 126.809 immatricolazioni nel 2022 a fronte delle 141.040 del 2021. Il cumulato dei primi 5 mesi ha raccolto 600.893 unità verso le 723.257 archiviate per lo stesso periodo del 2021 (-16,9%). A maggio è ottima la performance delle BEV che guadagnano il 31,9% e 4 p.p., attestandosi all’8,4% di share. Le PHEV perdono il 25,5% e scendono al 5,9% (-0,4 p.p.), mentre le HEV recuperano l’11,4% e passano dal 16,6% al 20,5% di rappresentatività. Nei 5 mesi continuano a perdere terreno le motorizzazioni tradizionali: il motore a benzina scende al 37,7% (-5,5 p.p.) e il diesel al 16,6% (-7,1 p.p.). Ottimo il risultato ottenuto dalle BEV (+31,9%) che recuperano quasi 4 p.p. di share e si attestano al 12,0%. Crescita a doppia cifra, ma più contenuta, anche per le HEV che grazie a un incremento dell’11,4% delle vendite conquistano 1/5 del mercato totale. Le emissioni di CO2 che ha registrato il Paese nel mese di maggio sono 104,0 g/Km, contro i 109,8 g/Km di un anno fa.

Germania – Ancora con il segno negativo il mercato dell’auto: maggio -10,2%

Anche in Germania l’incertezza internazionale e la carenza di microchip causano l’ennesima caduta del mercato dell’auto: sono, infatti, state immatricolate a maggio 207.199 autovetture nuove, il 10,2% in meno rispetto a maggio 2021. Dopo i primi 5 mesi dell’anno, quindi, il 2021 fa registrare 1.013.417 veicoli, il 9,3% in meno rispetto allo scorso anno. Leggermente in calo le vendite di ECV a maggio (-3,0%), con le BEV che recuperano terreno e raggiungono il 14,1% di rappresentatività e le PHEV che perdono 0,6 p.p. e scendono all’11,2% di share. Stabili (0,8%) le HEV con 37.450 al 18,1% di rappresentatività. Nel cumulato, le BEV crescono del 17,1% e le PHEV perdono il 14,8%, rispettivamente al 13,3% e 11,1% di quota. In crescita del 10,5% le HEV, che rappresentano il 19,2% del mercato totale. Sul fronte dei canali di vendita, i privati flettono del 2,6% al 36,5% di quota a fronte del 63,4% delle persone giuridiche (-14,0%).

Regno Unito – Il secondo maggio più debole delle ultime tre decadi

Il mercato dell’auto nel Regno Unito a maggio segna un altro calo a doppia cifra: le 124.394 immatricolazioni, infatti, fanno registrare un -20,6%, rispetto alle 156.737 di maggio 2021 e significano il secondo peggior maggio dal 1992 (dopo il lockdown del 2020). Comparato al 2019, anno prima della pandemia, il crollo è del 32,3%. Il cumulato riporta 661.121 unità, in flessione dell’8,7% verso le 723.845 dei primi 5 mesi 2021. Risultati, questi, ostacolati anche della carenza di forniture che creano ritardi nell’evasione degli ordini. Sul fronte dei canali di vendita, da sottolineare per maggio che i privati perdono meno del mercato e recuperano 6,1 p.p. al 53,2% di quota. La performance peggiore è riservata alle flotte che perdono il 29,9% dei propri volumi (al 44,7% di share); in flessione significativa anche le società (-27,1%). Nonostante tutte le difficoltà, le Case automobilistiche continuano a progredire nel processo di decarbonizzazione del trasporto su strada: a maggio le BEV sono aumentate del 17,7%, in rappresentanza di 1/8 delle vendite totali (12,4% vs 8,4%). Perdono, invece, il 25,5% dei volumi le ibride PHEV (al 5,9% di quota) e il 12,4% le HEV che sfiorano il 30% di share.

Spagna – A Maggio il miglior volume di vendite dell’anno ma c’è comunque un calo (-10,9%)

Altro segno negativo per l’automobile in Spagna, seppur il migliore dell’anno: il mese di maggio chiude con una riduzione del 10,9% delle immatricolazioni con un totale di 84.977 unità. A causa prevalentemente della crisi dei microchip e del contesto macroeconomico, continuano a registrarsi risultati inferiori a quelli del 2021. Il consuntivo gennaio-maggio, quindi, si attesta sulle 318.487 auto nuove (-11,5%). Le vendite a privati e società registrano crescite rispettivamente del 4,3% e 3,3% a fronte di un crollo del 41,4% del noleggio. Sul fronte delle motorizzazioni, da segnalare a maggio la crescita a doppia cifra delle BEV (+11,0%), al 2,3% di quota, e delle HEV (+10,5%) al 29,0% di share. In territorio positivo anche le PHEV che recuperano quasi 1 p.p., al 5,6%. Le emissioni medie di CO2 del mese segnano una flessione del 2,9%. La situazione attuale lascia immaginare – secondo le Associazioni di categoria spagnole – un mercato 2022 più prossimo alle 800.000 unità, molto lontano dai volumi di cui necessiterebbero l’economia, il settore e il processo di decarbonizzazione.