Area Studi Mediobanca, Report Media & Entertainment: nel 2022 ricavi degli operatori internazionali in crescita dell’8,2%

- di: Barbara Leone

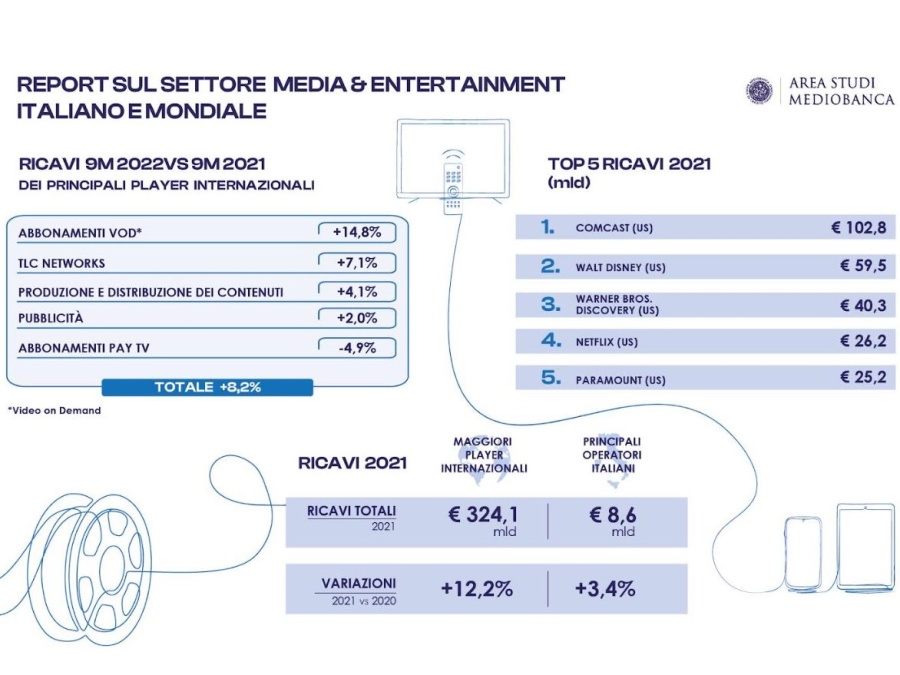

Numeri in salita per le principali società internazionali di Media & Entertainment, che nei primi nove mesi del 2022 hanno visto crescere i loro ricavi dell’8,2% rispetto allo stesso periodo del 2021, trainati dal +14,8% dei servizi streaming che ormai valgono il 17% del giro d'affari complessivo. E’ quanto emerge dalla nuova edizione del Report Media & Entertainment realizzato dall'Area Studi Mediobanca, che analizza le performance dal 2019 al 2022 dei principali gruppi italiani e dei 20 maggiori player privati mondiali, di cui 9 hanno sede negli Usa, 8 in Europa e uno rispettivamente in Giappone, Messico e Sudafrica.

Area Studi Mediobanca, Report Media & Entertainment: nel 2022 ricavi degli operatori internazionali in crescita dell’8,2%

Lo studio contiene un confronto fra i maggiori gruppi televisivi pubblici europei. Nel dettaglio la performance di Netflix (+8,1%), è allineata alla media ma in forte rallentamento rispetto alla crescita durante la pandemia (+24,0% var. 2020/19 e +18,8% var. 2021/20). È proseguita l’espansione dei servizi streaming, i cui ricavi sono aumentati del 14,8% e valgono il 17% circa del giro d’affari complessivo. In crescita, seppur con dinamiche più contenute, anche gli incassi da produzione e distribuzione di contenuti (+4,1%, pari al 18,4% dei ricavi), nonché la raccolta pubblicitaria (+2,0%, pari al 19,8%). Gli abbonamenti alla Pay TV tradizionale sono invece diminuiti del 4,9% (19,7% del totale), confermando una modalità di accesso ai contenuti media sempre più on demand e frammentate. A livello di redditività industriale, l’ebit margin si è attestato al 12,5%, in calo di 0,7 p.p. sul 2021; tra i sei operatori con redditività superiore alla media, cinque sono statunitensi e solo uno è europeo (la francese TF1, 13,7%). Sul podio si collocano Fox al 24,5% (in calo di -2,0 p.p.), AMC Networks al 22,5% (-3,7 p.p.) e Netflix al 21,4% (-3,9 p.p.).

Nello stesso periodo l’ebit margin di ProSiebenSat ha segnato la peggiore performance tra tutti gli operatori internazionali crollando di 13,2 p.p., al -3,8%, meglio solo del -5,2% della statunitense Lions Gate e del -5,3% toccato dalla neocostituita Warner Bros. Discovery. Per le principali società internazionali crescono gli utenti dei servizi in streaming (+18,6% tra il settembre 2022 e lo stesso mese del 2021). Walt Disney rappresenta il 1° player per numero di abbonati su scala globale grazie alle sue tre piattaforme (Disney+, Hulu e Espn+) che insieme raggiungono quasi i 236 milioni, pari al 25,6% della fetta complessiva del mercato S-Vod (subscription video on demand). A livello di singola piattaforma, Netflix si conferma in prima posizione con 223 milioni di abbonati1 (pari al 24,3% del mercato), davanti a Prime Video (22,8%). Seguono a distanza la neocostituita Warner Bros. Discovery (10,3%, quasi 95 milioni di abbonati) e la Paramount Global (7,2%, oltre 66 milioni). Lo scoppio della pandemia ha impresso un’accelerazione straordinaria al cambiamento, in atto già da tempo, nei comportamenti degli spettatori: questo riguarda soprattutto la fascia dei nativi digitali sempre più attratti da modalità di fruizione basate sulle logiche del “whenever, wherever and on any device”. Tuttavia, la crescita esplosiva dello streaming si accompagna ad alcune criticità quali la saturazione del mercato e l’inasprimento della competizione con l’ingresso dei Giganti del WebSoft anche nel comparto dei contenuti originali. Queste tematiche portano in primo piano la crucialità dell’infrastruttura tecnologica, rendendo improcrastinabili maggiori investimenti a livello di singolo Paese e sollevano interrogativi sui soggetti che debbono concorrere al loro finanziamento.

Nel 2021 il giro d’affari aggregato dei 20 principali operatori internazionali privati ammontava a €324,1 mld (+12,2% rispetto al 2020), per circa l’85% generato dai player a stelle e strisce, con sei di essi inclusi nella Top10 della classifica per fatturato guidata da Comcast. Il primo gruppo non statunitense è la francese Vivendi, settimo con ricavi a €9,6 mld, mentre tra le altre europee la lussemburghese RTL Group si colloca in nona posizione (€6,6 mld), seguita da ProSiebenSat.1 (decima con €4,5 mld). Il Gruppo Mfe (15esimo, con €2,9 mld) è salito, in più riprese, al 29,9% dei diritti di voto nel capitale del colosso tedesco, avvicinandosi alla soglia dell’Opa obbligatoria che porterebbe alla creazione di un importante gruppo paneuropeo nell’industria dell’intrattenimento e dei contenuti. Nel triennio 2019-2021, i ricavi dei colossi privati del settore televisivo sono cresciuti in media dell’1,8%, con il continuo sviluppo delle piattaforme streaming che ha bilanciato il rallentamento delle TV tradizionali. In evidenzia ancora una volta la statunitense Netflix che segna un Cagr del +21,4%, distanziando ampiamente Sony Picture, in seconda posizione con un +10,6%; in territorio negativo cinque operatori, tre dei quali europei, con la statunitense Walt Disney che segna il maggiore calo (-7,7%). Per quanto riguarda il settore radiotelevisivo italiano, nel 2021 ha recuperato parte del terreno perso a causa della pandemia, raggiungendo un giro d’affari complessivo di €8,5 mld (+4,6% sul 2020), un livello ancora inferiore agli 8,7 mld del 2019 (-2,6%). La ripresa non è stata omogenea tra i vari comparti: in maggior spolvero la radio con una crescita dell’11,2% (€0,6 mld nel 2021), seguita dalla TV in chiaro (+9,7%, a €4,8 mld), mentre è proseguito il calo della TV a pagamento (-3,6% a €3,1 mld). Quest’ultima risente di tendenze diametralmente opposte, con la Pay TV tradizionale in ridimensionamento (-14,9%) e lo streaming in crescita a doppia cifra (+32,0%), tanto da consentire al comparto di aumentare il proprio peso specifico sui ricavi complessivi della TV a pagamento fino al 32,3% (incidenza più che doppia rispetto al 2019). Le piattaforme online continuano a espandersi arrivando a rappresentare l’11% del settore nel 2021. Rispetto al 2020, i ricavi pubblicitari sono cresciuti del 13,4%: +13,3% quelli della TV e +14,2% quelli della radio. Nel 2021 i ricavi degli otto principali operatori Media & Entertainment italiani sono complessivamente cresciuti del 3,4% sul 2020 (ma del 6% inferiore rispetto al 2019), grazie principalmente alla continua espansione del segmento S-Vod (+40,5%) e alla ripresa del mercato pubblicitario (+14,5%). Ancora sottotono i ricavi della Pay TV (-15,1%). Il mercato italiano si conferma concentrato, con i primi tre operatori televisivi (Rai, Sky e Mediaset) che sviluppano oltre l’80% del giro d’affari complessivo. In termini di fatturato, Rai si attesta in prima posizione nel 2021 (€2,7 mld, +6,7% sul 2020), seguita da Sky (€2,5 mld, -10,4% sul 2020) e Mediaset (€2,0 mld, +11,7%). Prosegue la crescita esponenziale delle piattaforme online, grazie soprattutto a Netflix che può già contare su quasi 5 milioni di abbonati (+50% rispetto al 2019). Questi numeri consentono all’operatore S-Vod di sviluppare nel nostro Paese un giro d’affari stimato attorno ai €550 milioni (+35% sul 2020 e +70% rispetto al 2019), con una proiezione verso i €600 milioni nel 2022. Nel 2021 si registra una diffusa diminuzione degli organici sia sul 2020 (-1,9%) che sul 2019 (- 2,8%).

Tra i broadcaster tradizionali solo La7 ha incrementato il proprio livello occupazionale in entrambi i periodi. L’ebit margin chiude in territorio negativo, scendendo al -5,2% nel 2021 (-6,1 p.p. rispetto al 2019). Tre operatori risultano in netta controtendenza: si tratta di Paramount (+9,7 p.p.), Walt Disney (+5,8 p.p.) e Mediaset (+5,0 p.p.). Per l’intero 2022 si stima un calo del 4% dei ricavi complessivi dei principali operatori italiani del settore, in virtù dell’ulteriore contrazione della Pay TV tradizionale e del rallentamento della raccolta pubblicitaria (che dovrebbe chiudere l’anno con un -5%), sempre controbilanciati dalla crescita dello streaming. In tale ambito è però necessario che l’Italia continui a colmare il gap in essere con i principali Paesi Europei quanto a diffusione delle reti VHCN (Very High Capacity Networks). Con il segmento S-Vod sempre più competitivo e vicino alla saturazione, considerando anche la diminuzione congiunturale del potere d’acquisto del consumatore medio, è probabile che gli spettatori inizino a diversificare le fonti media alla ricerca di contenuti gratuiti.

È quindi lecito attendersi nel prossimo futuro un rallentamento delle sottoscrizioni a pagamento, con i principali operatori S-Vod che potrebbero reagire incrementando l’importanza delle offerte miste tra servizi S-Vod e A-Vod (Advertising Video on Demand), o fissando una stretta sulle pratiche di condivisione degli account. Volgendo lo sguardo all’Europa il Report evidenzia che con €8,9 mld, il servizio radiotelevisivo pubblico tedesco evidenzia il giro d’affari più elevato nel confronto europeo, più del triplo rispetto a quello italiano (€2,6 mld). Completano il podio Gran Bretagna (€7,7 mld) e Francia (€3,9 mld). Nel 2021 l’Italia si posiziona al terzo posto per crescita dei ricavi (+6,7% sul 2020), dietro solo a Spagna (+24,2%) e Gran Bretagna (+8,3%). L’Italia (Rai) si distingue quanto a redditività industriale: nel 2021 l’ebit margin della TV pubblica italiana si è attestato al 3,6% (in diminuzione di 0,2 p.p. sul 2020), davanti al 3,2% del Regno Unito e al 2,5% della Spagna (unica in miglioramento, +5,9 p.p. sul 2020), mentre permane in territorio negativo la Francia (-1,1%). Capitolo canone: all’Italia spetta il più basso canone unitario fra i maggiori Paesi europei, inferiore anche alla media europea (€0,25 al giorno per abbonato contro gli €0,32 medi). Molto più onerose per i contribuenti la TV pubblica tedesca (€0,58 giornalieri), quella britannica (€0,50) e francese (€0,38). Nel 2022 solo €77,8 dei €90 (pari all’86%) sborsati da ogni abbonato sono stati incassati dalla Rai, un’incidenza anche in questo caso inferiore alla media europea (90,5%).