A causa della drammatica piega presa dalla ”crisi COVID 19“ in tutte le economie del mondo, senza distinzione di sorta, gli analisti economici sono inevitabilmente portati a fare paragoni con gli eventi datati 1929-1933 conosciuti come “la Grande Depressione“.

Similarità e differenze possono aiutare a capire quale percorso potenzialmente questo “ONCE in a lifetime EVENT” può generare in termini di conseguenze socioeconomiche, impattanti inesorabilmente sulla vita degli individui, delle famiglie e in definitiva delle nazioni.

Partendo come sempre dall’osservazione dell’economia di riferimento, quella statunitense, alcuni elementi saltano all’occhio con grande evidenza.

La quota di DEBITO pubblico e privato come percentuale del PRODOTTO INTERNO LORDO (cioè quanto denaro si prende a prestito per ottenere beni e servizi da parte di imprese e governi) ha raggiunto il livello del 100%, dopo essere stato a tratti contenuto fino alla precedente crisi del 2008 quando le istituzioni finanziarie, bancarie e non, avevano generato la bolla del settore immobiliare (Mutui Subprime).

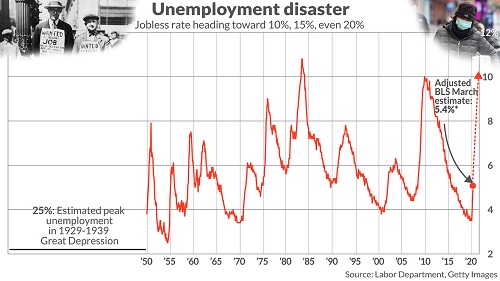

Il numero dei sussidi di disoccupazione richiesti nella recente rilevazione di Marzo 2020 è esploso al rialzo (3,283 millioni) dopo,essere stato contenuto per molti trimestri a livelli fisiologici (meno di 400k richieste) per cui in America si poteva fino a pochi mesi fa parlare di piena occupazione.

Il processo è irreversibile? Ci dobbiamo preparare alla japanizzazione dell’economie mondiali? Ovvero assisteremo alla formazione di una massa abnorme di debito governativo, a tassi di interesse irrisori e contemporaneamente si imporrà la prospettiva di una crescita latente o quantomeno impantanata per molti anni a venire?

Chaplin in TEMPI MODERNI ci fornisce le prima parziale e intuitiva risposta: la TECNOLOGIA di processo e di prodotto, comunque sia declinata all’interno di tutti i settori merceologici di cui si compone il paniere di prodotti e servizi generati da una nazione, determina l’accelerazione dei processi di cambiamento, soprattutto nella fase recessiva delle economie: il cambiamento non riguarda solo le modalità di produzione ma anche le abitudini, anche quelle dure a morire, dei consumatori finali; quindi sono da considerarsi non più futuribili ma in fase di rapida e costante espansione le attività di E-commerce, Telemedicina, Robotica dei processi manifatturieri, Educazione scolastica digitalizzata, per fare qualche esempio.

Questo cambiamento è tanto più repentino quanto più la tecnologia è consolidata e facilmente accessibile da più operatori intermedi e clienti finali.

La VELOCITÀ con cui il cambiamento tecnologico si sta manifestando nel XXI secolo consente a produttori e consumatori dì comprimere le fasi incerte, rendendo più efficiente la destinazione di investimenti e risparmi, modificando i modelli di business e di consumo prima che si affacci lo spettro del fallimento e del definitivo abbandono (es: le teleconferenze di ultima generazione come strumento cardine di interconnessione per le aziende, non solo per le multinazionali, per far fronte alle limitazioni di viaggi e trasferte; la consegna a domicilio informatizzata, non solo di cibo, come attività sistematica di approvvigionamento per i nuclei familiari, per ovviare alle limitazioni di mobilità non solo in circostanze di emergenza.

Sotto questo profilo le crisi economiche forniscono una spinta formidabile per quanto dolorosa al cambiamento e quindi determinano nuove e diverse prospettive occupazionali, nuove catene del valore, nuove abitudini.

Una seconda risposta riguarda gli STIMOLI MONETARI ovvero quanta liquidità può essere immessa nel sistema economico per impedire di restare “con le tasche vuote”, per scongiurare così il blocco dei flussi di pagamento tra i vari soggetti economici.

Oggi le banche centrali, anche in coordinamento tra loro (effetto questa volta benefico della globalizzazione!) sono in grado di inondare i singoli sistemi economici con base monetaria ovvero di stampare moneta sonante a fronte dei loro bilanci fortemente aumentati, sostenendo, con ampiezza di vedute, le differenti tipologie di debito in circolazione quindi non solo acquistando i titoli governativi e municipali ma anche quelli delle aziende commerciali, di fatto puntellando in misura estesa le linee di credito del sistema produttivo e conseguentemente impedendo nell’immediato il temuto effetto DOMINO dei fallimenti a catena.

È per inciso interessante ricordare che negli anni 30, la valuta USA era ancorata al prezzo dell’oro ovvero 1 dollaro valeva circa 1/20esimo di un oncia del metallo giallo; durante la crisi il rapporto fu ridenominato a 1/35esimo e successivamente alla crisi il legame fu definitivamente sciolto (Bretton Woods) e il metallo conservato come riserva strategica a Fort Knox.

Oggi se riproposto, il rapporto dollaro / oro sarebbe 1/1600esimo, mostrando quindi la forte svalutazione dei prezzi di molti assets finanziari se misurati contro oro (non in termini nominali).

Comunque ogni governo storicamente è disposto a svalutare la propria moneta per resettare il valore del debito contratto, in termini reali, ma non a portare il debito esistente al collasso in termini nominali: come dire, e come ufficialmente dichiarato, la FED (le altre banche centrali seguono) continuerà a coprire le esposizioni debitorie di governo e imprese,“ whatever it takes”, azzerando il rischio di collasso del debito a stelle e strisce (oggi posseduto in grande quantità da paesi stranieri, Cina in testa, per cui, a tutti gli effetti, gli USA sono paese debitore verso il resto del mondo, non più creditore come ai tempi della Grande Guerra).